Met een creditcard aankopen doen, hoeft helemaal niet duur te zijn. Vijf redenen om er een aan te schaffen.

We zijn er niet heel erg dol op: de creditcard. In Nederland betaalt slechts 2 procent van de consumenten met ‘plastic’. Ter vergelijking: in de Verenigde Staten is dat 50 procent. De kaart heeft bij ons een slecht imago: het klopt niet dat iemand die geen cent te makken heeft, toch grote aankopen kan doen. En wie niet op tijd terugbetaalt, moet heel veel rente betalen. Ook winkeliers vinden de kosten nu nog niet tegen de baten opwegen.

Toch zitten er veel voordelen aan de creditcard. Met wat betaaldiscipline zijn die hoge kosten namelijk helemaal niet nodig. Binnen de betalingstermijn leent u het aankoopbedrag van uw uitgaven gratis. Als u genoeg geld hebt om dit bedrag af te lossen, is er niets aan de hand. Sterker nog: u profiteert juist van de andere voordelen van een creditcard. Vijf redenen om huiver of twijfel opzij te zetten en wél die creditcard aan te schaffen.

1. Veilig op internet

Met een creditcard kunt u op internet eenvoudig een reis boeken of een aankoop doen in een webshop. Een pincode of elektronische handtekening is meestal niet nodig. Daardoor lijkt een creditcard misschien

Ook als u zelf een betaling heeft gedaan bij een webshop die achteraf niet in de haak blijkt, of als het product niet wordt geleverd of sterk afwijkt van de beschrijving, biedt de creditcard bescherming. “Wie betaalt met een creditcard, krijgt zijn geld terug via de creditcardmaatschappij. Maar als u via iDeal – dus met uw pinpas – hebt betaald, dan moet u zelf achter de oplichter aan”, aldus Versloot.

2. Makkelijk in het buitenland

Met de creditcard kunt u bijna overal ter wereld terecht. Soms is het zelfs het enige borgmiddel. In plaats van honderden dollars of euro’s achter te moeten laten bij een hotel of autoverhuurder, gebruikt u uw creditcardgegevens. Makkelijk én veilig. Ook bij parkeergarages en tolpoortjes is het een fijn betaalmiddel: u hoeft geen contant geld op zak te hebben en soms kunt u in en uit rijden zonder eerst apart af te moeten rekenen bij een automaat.

3. Aankopen zijn verzekerd

Bij veel creditcards zijn uw aankopen automatisch verzekerd tegen schade, diefstal en verlies, bij sommige zelfs nog tot een jaar na de aankoop. Ook wanneer u zelf onvoorzichtig bent geweest. “Als u een nieuwe zonnebril koopt en u gaat er vervolgens per ongeluk op zitten, dan kunt u op kosten van de creditcardmaatschappij weer een nieuwe aanschaffen”, verklaart Versloot. Ze raadt wel aan om goed te controleren welke voorwaarden aan de verzekering zijn verbonden. “Zo zijn auto’s bijvoorbeeld vaak uitgesloten van de verzekering. Een creditcard is tenslotte geen autoverzekering.”

4. Rente over positief saldo

Vaak is het mogelijk om een bedrag te storten op de creditcard. Hierdoor ontstaat er een positief saldo. De creditcardmaatschappij betaalt daar meestal rente over. Overigens is dat geen vetpot. Bij een tegoed van meer dan 500 euro ontvangt u bijvoorbeeld bij veel Visa- en MasterCards 1,6 procent rente per jaar (per 1 februari 2014). Dat is niet veel, maar er zijn spaarrekeningen die momenteel nog minder uitkeren. Een ander voordeel van sparen met uw creditcard is dat u hierdoor uw bestedingsruimte vergroot. Het positieve saldo wordt daarvoor namelijk gewoon opgeteld bij het bestedingslimiet op de creditcard.

5. Extraatje voor uzelf of het goede doel

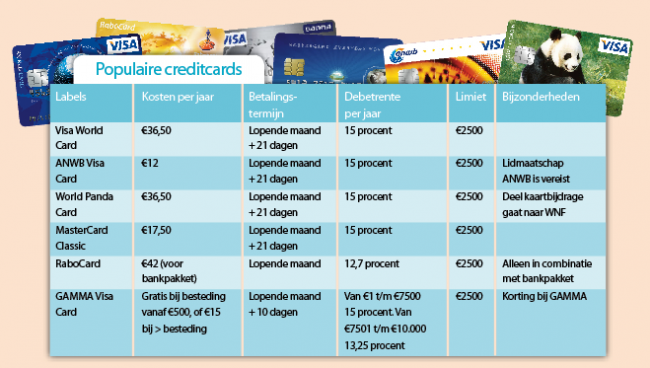

Ook leuk: sommige creditcards hebben een spaarsysteem waarmee u bij elke aankoop punten spaart. Deze punten kunt u inwisselen voor geld of voor cadeaus. En bij sommige creditcards gaat uw geld naar een goed doel. Bij de World Panda Card van Visa bijvoorbeeld, gaat een deel van het aankoopbedrag naar het Wereld Natuur Fonds. En met de Visa Greencard koop je CO2-neutraal. Per betaling wordt de CO2-uitstoot berekend en gecompenseerd door de aanplanting van nieuwe bomen en investeringen in duurzame energie.

Zo houdt u de kosten in de hand:

Los schuld meteen af

Wie aankopen binnen de termijn laat afschrijven, betaalt geen rente kosten. Maar daarna begint de teller te lopen. “De creditcard is een dure vorm van krediet”, waarschuwt Marcel Proos van de Autoriteit Financiële Markten. De rente loopt vaak op tot het wettelijke maximum van 15 procent per jaar. De exclusievere kaarten hanteren vaak een lager tarief, maar zijn in aanschaf duurder. Kies dus niet voor gespreid betalen over een langere periode. En hou aan het einde van de maand genoeg geld op de betaalrekening om de aankopen met de creditcard te voldoen.

Neem geen contant geld op

Gebruik de kaart niet om contant geld uit de automaat te halen. Een bankpas is veel goedkoper. Per keer dat u geld opneemt, wordt minimaal 4,50 euro in rekening gebracht. Sommige aanbieders rekenen zelfs een percentage van het bedrag. Dat kan dus flink oplopen. Helemaal duur is het om met de kaart bij een bankloket geld af te halen. Vrijwel alle creditcards rekenen dan minimaal 3 procent transactiekosten. Bij betalingen buiten de eurozone kan bovendien nog een vergoeding per transactie in rekening worden gebracht, de ‘koersopslag’. Ook die varieert per kaart, van 1 tot 2,3 procent.

Vergelijk aanbieders

Bij de ene aanbieder betaal je meer voor de kaart dan bij de andere. Shoppen loont dus. Er zijn diverse vergelijkingssites die kosten en rentetarieven op een rij zetten, zoals Creditcard-vergelijk.nl. Het type aanbieder maakt ook veel uit, verdeeld in grofweg drie soorten: creditcardmaatschappijen, banken en winkels/verenigingen. Bancaire creditcards zijn vaak onderdeel van een betaalpakket, wat het lastig maakt om de exacte kosten te bepalen. Wie een losse creditcard wil en liever niet te veel kwijt is aan abonnementskosten, kan zich meestal het best wenden tot winkels en verenigingen. Vaste relaties betalen daar vaak lage jaarkosten. “Ook belangrijk: zorg ervoor dat de hoogte van uw bestedingslimiet past bij uw financiële situatie”, tipt Proos.