Profiteer maximaal

Door slim aftrekposten te benutten, kun je meer uit de belastingaangifte halen. Dit zijn de belangrijkste aandachtspunten voor de aangifte over 2015. Met veel waardevolle tips.

Inhoud

Lijfrentepremies

Uitvaartpolis

Eigen woning

Ouderenkorting

Schuiven met aftrekposten

Arbeidsongeschiktheids-verzekering

Schulden

Goede doelen

Zorgkosten

Kapitaalverzekering

Lijfrentepremies

Met een lijfrente voor aanvullend pensioen behaal je op twee manieren belastingvoordeel:

1. De lijfrentepremie is aftrekbaar van het inkomen. Pas na pensionering betaal je inkomstenbelasting over de uitkeringen. De tarieven voor een inkomen tot €33.589 zijn lager vanaf de maand waarin je voor het eerst AOW krijgt, zodat je mogelijk een lager percentage aan belasting betaalt dan het percentage waartegen je de premie hebt afgetrokken.

2. Het opgebouwde saldo valt niet in box 3, zodat je er geen vermogensrendementsheffing over hoeft te betalen.

Volgens onderzoek van Tros Radar uit 2012 trekt één op de drie mensen de lijfrentepremie niet af. Daarmee laten zij belastingvoordeel liggen. Soms kunnen zij de premie niet aftrekken omdat zij geen aantoonbaar pensioengat hebben, maar soms vergeten mensen de premie af te trekken terwijl ze daar wél recht op hebben. Omdat de bank of verzekeraar die de lijfrente op een gegeven moment gaat uitkeren in principe inkomstenbelasting inhoudt, betaal je dan twee keer belasting. In plaats van een belastingvoordeel heb je zo een belastingnadeel.

Gelukkig kun je voorkomen dat je dubbel belasting betaalt. Er zijn verschillende opties:

Alsnog aangifte doen. Dit kan alleen als je (nog) geen definitieve aanslag hebt ontvangen of binnen zes weken na de datum die op de definitieve aanslag staat. Je vult de aangifte opnieuw in, maar nu met de juiste gegevens. Je hoeft verder niet te bellen of schrijven, de Belastingdienst verwerkt automatisch de laatst binnengekomen aangifte.

Brief schrijven. Als je meer dan zes weken na de datum van de definitieve aanslag de aangifte wilt wijzigen, kun je een brief schrijven waarin je verzoekt de premie alsnog af te trekken. In belastingtaal heet zo’n brief een ‘verzoek om ambtshalve vermindering’ van de belasting. Je schrijft voor elk ‘vergeten’ jaar een aparte brief en voegt zo veel mogelijk bewijsmateriaal toe, zoals een berekening van de jaarruimte (de maximale lijfrentepremie die je in een bepaald jaar van het inkomen mag aftrekken), betalingsbewijzen (bankafschriften), naam bank of verzekeraar en polis- of bankrekeningnummer, en de pensioenaangroei (factor A) voor het geval je werkgeverspensioen opbouwde. Zo’n verzoek om ambtshalve vermindering kun je doen tot vijf jaar na het betreffende belastingjaar.

Saldoverklaring. Als het langer dan vijf jaar is geleden dat je betaalde lijfrentepremies niet hebt afgetrokken, kun je bij de Belastingdienst schriftelijk een ‘verklaring niet-afgetrokken premies en bedragen’ aanvragen, ook wel saldoverklaring genoemd (zie 'Voorbeeldbrief voor saldoverklaring' op de volgende pagina). Je kunt een saldoverklaring aanvragen als je de betaalde premies helemaal niet had kunnen aftrekken, bijvoorbeeld omdat het inkomen niet toereikend was of omdat je elders pensioen opbouwde. Met een saldoverklaring, die je naar de bank of verzekeraar opstuurt, toon je aan dat je geen premie hebt afgetrokken. De bank of verzekeraar zal dan over het deel van de betaalde premies dat je niet hebt kunnen aftrekken, geen inkomstenbelasting inhouden. Stel: je hebt €30.000 aan lijfrentepremie betaald; daarvan heb je €20.000 wel en €10.000 niet kunnen aftrekken. Als de bank of verzekeraar gaat uitkeren en een ‘verklaring niet-afgetrokken lijfrentepremies’ heeft gekregen, zal deze over de eerste €10.000 aan uitkeringen geen belasting inhouden. Pas over het meerdere wordt belasting inhouden. Voor niet-afgetrokken premies over 2010 of eerdere jaren kun je een saldoverklaring krijgen voor maximaal €2269 per jaar.

Geruisloze terugstorting. Dankzij een nieuwe regeling, die afgelopen zomer werd ingevoerd, kun je niet-afgetrokken premies ook nu al laten terugstorten door de bank of verzekeraar. Daarvoor vraag je een ‘verklaring geruisloze terugstorting’ aan. Net als voor de aanvraag van de saldoverklaring schrijf je een brief aan de Belastingdienst en stuur je zo veel mogelijk ‘bewijs materiaal’ mee. Als je de ‘verklaring geruisloze terugstorting’ ver- volgens naar de bank of verzekeraar stuurt, kan deze de niet-afgetrokken premies belastingvrij terugstorten. Overigens is de bank of verzekeraar daartoe niet verplicht.

- Download hier een voorbeeldbrief voor saldoverklaring

Let op! Dit is vrij ingewikkelde materie. Als je niet zeker weet hoe je dit het best kunt aanpakken, vraag dan advies aan een belastingconsulent, een boekhouder of een financieel planner.

Uitvaartpolis

Heb je een uitvaartpolis of begrafenisverzekering die uitkeert na overlijden? Dan hoef je deze polis niet aan te geven in box 3 als het verzekerde bedrag niet meer dan €6921 bedraagt. Keert de polis meer uit, dan is het hele bedrag belast in box 3. Dus als de polis €8000 uitkeert, moet je over €8000 vermogensrendementsheffing betalen.

Eigen woning

Als je geld hebt geleend voor de aankoop van een eigen woning, kun je de volgende kosten aftrekken:

- Hypotheekrente verminderd met het eigenwoningforfait.

- Erfpachtcanon.

Daarnaast zijn er eenmalige kosten die je maakt bij het af- of oversluiten van een hypotheek. Daarvan zijn de volgende aftrekbaar:

- Advies- en afsluitkosten

- Kosten van een NHG-garantie

- Notariskosten voor de hypotheekakte

- Taxatiekosten voor de hypotheek

- Boeterente

Sommige van deze kosten zijn alleen aftrekbaar voor zover ze verband houden met de lening. Kosten die verband houden met de aankoop van een huis, zoals de notariskosten voor de koopakte of de overdrachtsbelasting, zijn niet aftrekbaar. Zie ook ons artikel 'Helaas, niet (meer) aftrekbaar'.

Ouderenkorting

Als je in het jaar waarover je aangifte doet de AOW-leeftijd al had bereikt, krijg je automatisch de ouderenkorting. Dat is een standaard belastingverlaging. Er is een hoge en een lage ouderenkorting, afhankelijk van het inkomen. Heb je een verzamelinkomen (het totale inkomen van box 1, box 2 en box 3 minus eventuele aftrekposten als giftenaftrek en zorgkosten) van minder dan €35.770, dan krijg je de hoge ouderenkorting van €1042. Wie meer verdient, krijgt de lage ouderenkorting van slechts €152. Het verschil tussen de hoge en de lage ouderenkorting bedraagt €890.

Zit je of je fiscale partner net boven de inkomensgrens van €35.770? Dan kun je proberen bepaalde aftrekposten aan de partner toe te bedelen, zodat je verzamelinkomen net onder dat bedrag uitkomt en je of je partner de veel hogere ouderenkorting van €1042 krijgt.

Schuiven met aftrekposten

Hypotheekrente wordt vaak afgetrokken door degene die deze kosten betaalt. Maar dat is niet altijd de beste keuze. Als je een fiscaal partner hebt, mag je de hypotheekrenteaftrek en ook sommige andere posten (zoals giften, zorgkosten, studiekosten, betaalde partneralimentatie, vermogen in box 3 en uitgaven monumentenwoning) naar eigen keuze toebedelen aan degene die het hoogste belastingtarief betaalt. Zo profiteren beiden het meest van de aftrek.

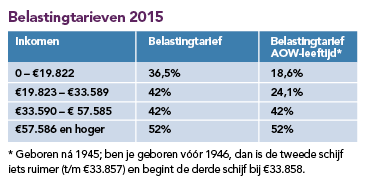

Dit is vooral een aandachtspunt als een van beiden de AOW-leeftijd heeft bereikt en de ander nog niet. De tarieven voor AOW’ers zijn tot een inkomen van €33.857 namelijk lager dan voor anderen (zie tabel ‘Belastingtarieven 2015’ hieronder). Als een van de partners AOW krijgt en een inkomen heeft van €30.000, terwijl zijn of haar partner nog geen AOW krijgt en €20.000 verdient, is het in dat geval voordeliger als de minstverdienende de hypotheekrente aftrekt.

Arbeidsongeschiktheidsverzekering

Een toenemend aantal 50-plussers werkt als zzp’er en sluit een arbeidsongeschiktheidsverzekering af. Dergelijke verzekeringen zijn niet goedkoop, maar de premie is gelukkig aftrekbaar van het inkomen in box 1. Vergeet dus niet de premie af te trekken bij ‘Uitgaven voor lijfrenten, periodieke uitkeringen of andere inkomensvoorzieningen’.

Schulden

Schulden, zoals een roodstand op de betaalrekening, een creditcardschuld of een hypotheek waarvan de rente niet aftrekbaar is, vallen in box 3. Je mag deze schulden aftrekken van spaargeld en ander vermogen in box 3, zodat je minder vermogensrendementsheffing betaalt. Er is een aftrekdrempel van €3000: alleen schulden boven dit bedrag mag je aftrekken.

Goede doelen

Giften aan goede doelen zijn soms aftrekbaar. Er zijn wel enkele voorwaarden. Zo moet het goede doel bij de Belastingdienst geregistreerd staan als ANBI (Algemeen Nut Beogende Instelling). Op de website van de Belastingdienst staat vermeld welke goede doelen de ANBI-status hebben.

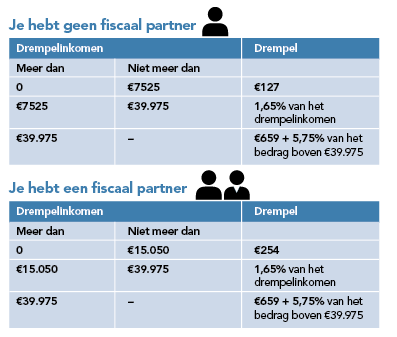

Giften zijn aftrekbaar voor zover de totale donaties in een bepaald jaar uitkomen boven de 1 procent van het drempelinkomen, met een minimum van €60 en een maximum van 10 procent van het drempelinkomen (zie kader ‘Berekening drempelinkomen’ hieronder). Als je een fiscaal partner hebt, gaat het om het gezamenlijke drempelinkomen. Je hoeft deze berekeningen niet zelf te maken; het aangifteprogramma van de Belastingdienst bepaalt automatisch of je giften mag aftrekken.

Culturele doelen

Giften aan culturele doelen zijn voor 125 procent aftrekbaar. Dus als je €100 doneert aan een cultureel doel, wordt je belastbare inkomen verlaagd met €125. Op de website van de Belastingdienst staat bij elk goed doel vermeld of het een culturele ANBI is of niet.

Periodieke gift

De aftrekdrempel van 1 procent geldt niet voor een zogeheten periodieke gift. Dat is een jaarlijkse gift gedurende minimaal vijf jaar. Een periodieke gift is volledig aftrekbaar, dus vanaf de eerste euro. Als je een periodieke gift wilt doen, moet je dat vastleggen in een schriftelijke overeenkomst met het goede doel waaraan je wilt doneren. Tot 2014 moest dat bij een notaris gebeuren, maar dat is nu niet meer nodig. Veel goede doelen hebben op hun website een formulier staan waarmee je de periodieke gift vastlegt.

Als je de overeenkomst hebt ondertekend en teruggestuurd, ben je verplicht om ook inderdaad elk jaar te doneren. Je hoeft niet bang te zijn dat je erfgenamen opzadelt met de periodieke gift, want als je overlijdt tijdens de looptijd van vijf jaar, mogen de giften worden stopgezet.

Tip: Geef je elk jaar aan één of meer dezelfde goede doelen? Dan kan het de moeite waard zijn daar een periodieke gift van te maken. Dan zijn de giften volledig aftrekbaar.

Berekening drempelinkomen

Het drempelinkomen wordt gebruikt om te bepalen in hoeverre zaken als giften en zorgkosten aftrekbaar zijn. Het drempelinkomen is het totaal van het inkomen in box 1, 2 en 3. Het gaat om het inkomen na aftrek van de hypotheekrente en de vrijstelling in box 3, maar vóór de persoonsgebonden aftrek. Onder de persoonsgebonden aftrek vallen juist aftrekposten als giften aan goede doelen, zorgkosten en partneralimentatie. In box 1 vallen onder meer salaris en pensioen, na aftrek van eventueel de hypotheekrente. In box 2 valt inkomen uit een bv. In box 3 zitten onder meer spaargeld en beleggingen, waarbij gebruikgemaakt mag worden van de vrijstelling van €21.330 per persoon. Voor het inkomen in box 3 wordt uitgegaan van een fictief rendement van 4 procent. Een alleenstaande die €40.000 aan spaargeld heeft, trekt daar eerst €21.330 van af, zodat nog €18.670 overblijft. Het inkomen in box 3 is dan 4 procent van dat bedrag ofwel €747.

Zorgkosten

Sommige zorgkosten zijn aftrekbaar. Een belangrijke voorwaarde is dat deze kosten niet door de zorgverzekeraar worden vergoed. Verder moeten de kosten voorkomen op een lijst van aftrekbare zorgkosten van de Belastingdienst. Deze lijst wordt regelmatig aangepast. De afgelopen jaren zijn sommige aftrekposten van deze lijst verdwenen. Zo zijn de kosten van een rolstoel of van aanpassingen binnenshuis niet langer aftrekbaar. Zie ook ons artikel 'Helaas, niet (meer) aftrekbaar'.

Let op! Bovenstaande berekeningen lijken vrij ingewikkeld, maar je hoeft ze niet zelf te maken als je online aangifte doet. Het aangifteprogramma berekent automatisch hoeveel je kunt aftrekken.

Als je een drempelinkomen hebt van minder dan €33.857 (per huishouden) en op 1 januari 2015 de AOW-leeftijd nog niet had bereikt, mag je sommige aftrekbare zorgkosten verhogen met 40 procent. Kreeg je toen al wel AOW, dan is dat percentage zelfs 113 procent. Hieronder vallen onder meer de kosten van medicijnen die de verzekeraar niet vergoedt. De kosten van een arts en de kosten van ziekenhuisverblijf tellen niet mee.

Kapitaalverzekering

Een kapitaalverzekering valt soms in box 1, soms in box 3. Een kapitaalverzekering is een polis die uitkeert op een bepaalde datum of eerder in geval van overlijden. Een kapitaalverzekering die hoort bij een na 2000 afgesloten en nog lopende spaar- of beleggingshypotheek, valt meestal in box 1. Een kapitaalverzekering die is afgesloten vóór 15 september 1999 valt meestal in box 3, maar is daar vrijgesteld als de waarde niet hoger is dan €123.428 (het dubbele voor fiscale partners). Je hoeft er dan geen vermogensrendementsheffing over te betalen. Raadpleeg bij twijfel de bank, verzekeraar of hypotheekadviseur.

Tip! Controleer de voorafingevulde gegevens

Dit lijkt een open deur, maar is het niet. De Belastingdienst vult een groot deel van de online-aangifte automatisch in. Het gaat onder meer om banksaldi, de WOZ-waarde van de eigen woning, salaris en uitkeringen. Controleer of de gegevens kloppen, want dat is niet altijd het geval. Je blijft zelf aansprakelijk voor de aangifte, ook als de Belastingdienst onjuiste gegevens heeft opgenomen.

Besef dat in de vooraf ingevulde aangifte vaak niet alle gegevens staan. Aftrekposten als giften en alimentatie staan er niet in, zodat het ook in je eigen voordeel is om de aangifte goed te controleren.

- Plus Magazine