Vanaf juli 2025 gaat de Belastingdienst miljoen Box 3 Brieven versturen

Dit najaar verstuurt de Belastingdienst tienduizenden brieven, zodat je kunt doorgeven wat je werkelijke rendement was op het vermogen in box 3. Voor veel spaarders en beleggers betekent dit een kans om geld terug te krijgen. Het vraagt wat puzzelwerk, maar het kan duizenden euro’s voordeel opleveren. Deze hersteloperatie gaat jaren duren, let dus goed op wanneer je deze brief kunt verwachten.

Vanaf wanneer kan ik belastinggeld terugvragen?

Dat verschilt. Deze zomer startte de Belastingdienst met een de eerste brieven naar bezwaarmakers, maar in totaal moet de fiscus 10 miljoen mensen aanschrijven. Dat zal tot 2028 duren. Wanneer je bericht krijgt van de Belastingdienst, hangt onder meer af van het belastingjaar waarover je geld wil terugvragen. Voor 2020 en 2023 zijn de brieven pas de deur uitgegaan. Voor 2024 en 2021 heeft de fiscus nog niet bekend gemaakt wanneer dat gaat gebeuren.

Wat is er aan de hand met de box 3-belasting?

Tot enkele jaren geleden rekende de Belastingdienst voor de vermogensrendementsheffing, ook wel box 3-belasting of spaartaks, met een ‘verzonnen’ rendement. Dat was vooral om het makkelijker te maken, want het alternatief zou zijn dat iedereen precies opgeeft wat het rendement op vermogen in een bepaald jaar is geweest. Dat konden de computersystemen bij de fiscus niet aan.

Daarom werkt de Belastingdienst met een forfaitair of fictief rendement: ze doet een ‘slag in de lucht’ en legt daar een aanslag op. Misschien makkelijker, maar zeker niet leuker, vonden vooral spaarders. Want zelfs als de rente op het spaargeld laag was, of als het even tegenzat op de beurs, dan nog ging de Belastingdienst er gewoon van uit dat het fictieve rendement op het vermogen werd gehaald, en berekende zij op grond daarvan de te innen belasting.

De Hoge Raad gaf de klagers bij monde van de Bond van Belastingbetalers gelijk: wie aantoonbaar minder rendement behaalt, moet belasting kunnen betalen over het werkelijke resultaat. Vanaf belastingjaar 2017 mogen belastingbetalers met terugwerkende kracht kiezen: belasting over het forfaitair rendement of het werkelijke rendement op vermogen.

Tegenbewijsregeling box 3

Er volgde veel gedoe over wat deze uitspraak betekent voor belastingbetalers: krijgen ze geld terug of niet? Onder welke voorwaarden en op welke manier? Hoe klop je daarvoor aan bij de fiscus? Daar is nu eindelijk duidelijkheid over. Én er is sinds 1 juli 2025 een procedure bij de Belastingdienst. Daarover krijgen belastingbetalers deze zomer een brief.

Dat is voor sommigen goed nieuws, maar er zijn strikte voorwaarden om van deze Tegenbewijsregeling gebruik te maken. Dat vraagt bovendien wat rekenwerk.

Voor welke jaren mag je het werkelijke rendement box 3 opgeven?

De regeling geldt voor:

- 2017 t/m 2020: mits je bezwaar hebt gemaakt en hebt meegedaan aan de massale bezwaarprocedure.

- 2021 t/m 2024: voor iedereen.

- Vanaf 2025 je kunt elk jaar kiezen.

Werkelijk rendement opgeven is niet verplicht!

Het werkelijke rendement opgeven is een keuze. Doe dit dus alleen als het gunstiger uitpakt dan het forfaitaire rendement.

Wat is ‘werkelijk rendement’?

Wil je het werkelijke rendement over één of meer jaren opgeven? Dan moet je uitrekenen en aantonen wat dat rendement is geweest. Volgens de Belastingdienst bestaat het werkelijke rendement onder meer uit:

- rente over spaargeld en vorderingen

- ontvangen dividend

- (kale)huuropbrengsten

Wat verder níet meetelt als werkelijk rendement box 3

- Transactiekosten

- notariskosten

- beheerskosten

Verliezen uit eerdere jaren mag je niet verrekenen met de cijfers van een ander jaar.

Extra opletten als…

De keuze voor werkelijk rendement kan vooral interessant zijn als ergens tussen 2017 en 2025:

- sprake was van lage of negatieve spaarrente

- beursverliezen werden geleden

- je vermogen grotendeels uit spaargeld bestond

- beleggingen een (zeer) beperkte waarde hadden.

Rekenvoorbeeld

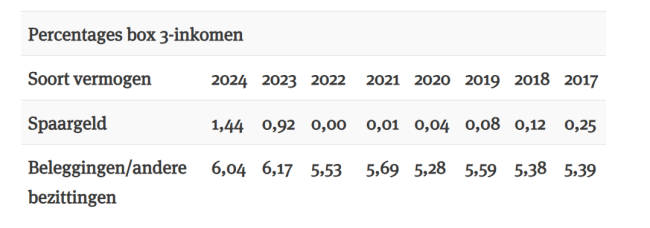

Piet verkoopt eind 2022 zijn huis en daardoor staat er op 1 januari 2023 400.000 euro op een betaalrekening met 0 procent rente. De Belastingdienst rekent op dat moment met een fictief rendement van 0,92 procent en stuurt een aanslag voor de vermogensbelasting van ruim 1.000 euro. Als Piet kan aantonen dat hij dat rendement toen niet gehaald heeft, kan hij dit bedrag terugvragen.

Box 3: hoe werd vermogen tussen 2017 en 2025 belast?

De afgelopen jaren is er veel gesteggel geweest over de vermogensbelasting en daardoor is een ingewikkelde lappendeken van forfaitaire rendementen ontstaan.

Al maken deze verschillen het allemaal niet makkelijker, het bovenstaande rekenvoorbeeld laat zien dat in sommige gevallen kiezen voor het werkelijke rendement zeer voordelig kan uitpakken.

Kán uitpakken, want kiezen voor werkelijk rendement betekent ook dat je de vrijstelling niet meer mag gebruiken. Die was bijvoorbeeld in 2022 nog 50.000 euro per persoon, een jaar later 57.000 euro. Daardoor zijn veel mensen met een bescheiden inkomen beter af met de oude regeling en het fictieve rendement van de Belastingdienst. Maar proberen kost niets en je kunt er niet slechter van worden. Al vrezen sommige deskundigen wel chaos.

Geld terug uit box 3? Dit moet u doen

- Check of het zinvol is

Financieel vakblad FiscAlert maakte voor de eigen abonnees een uitgebreide rekenmodule. BerekenHet.nl geeft met de box 3-check – Tegenbewijsregeling werkelijk rendement een snelle eerste indruk. Pak oude aangiften erbij en je hebt snel een goede kijk op je kansen.

- Verzamel bewijsstukken, zoals

- bankafschriften

- jaaropgaven van brokers

- WOZ-beschikkingen

- overzichten van rente, dividend en huuropbrengsten.

Voor de volledige lijst, zie de website van de Belastingdienst: Welke gegevens heb ik straks nodig om mijn werkelijk rendement door te geven?

- Vul het formulier ‘Opgaaf Werkelijk Rendement’ (OWR) in

Vanaf juli 2025 ontvang je van de Belastingdienst per belastingjaar een brief met uitleg. Via Mijnbelastingdienst.nl kun je dan het OWR-formulier invullen. Er komt ook een oefenformulier van de Belastingdienst om te berekenen of dit zinvol is.

Bron: EW