Ze ligt weer op de mat: de belastingaangifte over 2019. Moet je bijbetalen of krijg je geld terug? Doe slim aangifte en verlaag de aanslag zoveel mogelijk.

In principe moet je aangifte doen vóór 1 mei 2020. Vraag om uitstel als je van tevoren al weet dat 1 mei lastig wordt. Doe die aanvraag in elk geval vóór 1 mei. Als je uitstel hebt gekregen, moet je vóór 1 september 2020 aangifte doen. Online kun je om uitstel vragen via www.belastingdienst.nl. Je kunt ook bellen via de gratis BelastingTelefoon: 0800-0543. De Belastingdienst verleent bijna altijd uitstel.

Voorkom een te hoge aanslag

Als je gepensioneerd bent en elk jaar belasting moet bijbetalen, komt dat waarschijnlijk doordat je uit meerdere bronnen inkomen krijgt. Naast AOW kun je bijvoorbeeld uit één of meer pensioenen inkomen hebben. Alle pensioenfondsen en andere uitkerende instanties houden al belasting in. Zij gaan er standaard van uit dat er geen andere inkomsten zijn. Dat betekent dat zij beginnen met heffen in de laagste belastingschijf. Maar de Belastingdienst houdt uiteindelijk rekening met alle inkomsten. Als die bij elkaar opgeteld deels in een hogere belastingschijf vallen, houden de uitkerende instanties eigenlijk te weinig belasting in.

Voorbeeld. Stel dat je naast €10.600 AOW ook een pensioen krijgt van €15.000. De AOW valt dan in de eerste belastingschijf van 18,75%, die loopt tot €20.384. Ook het grootste deel van het aanvullend pensioen valt in deze belastingschijf, maar boven de €20.384 ben je 20,20% belasting verschuldigd. Omdat het pensioenfonds alleen rekening houdt met de eigen uitkering van €15.000, houdt dit fonds slechts 18,75% over het hele bedrag in. Pas bij de aangifte blijkt dat er te weinig belasting is ingehouden en moet je dus bijbetalen.

Je kunt zo’n naheffing voorkomen door al aan het begin van het belastingjaar – dus nu over het belastingjaar 2020 – een voorlopige aangifte in te dienen. Je geeft dan op hoeveel je verwacht te krijgen. De Belastingdienst stuurt vervolgens een voorlopige aanslag die wel rekening houdt met de progressieve tarieven. Je betaalt uiteindelijk evenveel, maar komt niet voor onprettige verrassingen te staan.

Toeslagen

De toeslagen staan in principe los van de belastingaangifte: ze zijn onbelast. Maar met de belastingaangifte kun je wel invloed uitoefenen op de hoogte van de toeslagen. Zo kunnen giften aan goede doelen het toetsingsinkomen verlagen, zodat je recht krijgt op hogere toeslagen.

Controleer de vooraf ingevulde gegevens

De Belastingdienst vult een groot deel van de aangifte automatisch in. Het gaat onder meer om bankrekeningen, lijfrentepremie, de WOZ-waarde van de eigen woning, salaris en pensioen. Controleer altijd of de gegevens kloppen. Je blijft namelijk zelf aansprakelijk voor de aangifte, ook als de Belastingdienst onjuiste gegevens in de vooraf ingevulde aangifte heeft opgenomen. Sommige gegevens ontbreken in de vooraf ingevulde aangifte. Aftrekposten zoals giften en zorgkosten staan er niet in, zodat het ook in je eigen voordeel is om de aangifte goed te controleren.

Fout in de aangifte? Zo corrigeer je het

Je mag een aangifte achteraf nog corrigeren, bijvoorbeeld als je iets bent vergeten of iets onjuist hebt ingevuld. Je doet dat door alleen het onjuiste getal te veranderen en de aangifte opnieuw te verzenden. Dit kan altijd tot zes weken na de datum die op de definitieve aanslag, die je later dit jaar krijgt, staat. Als je daarna nog zaken wilt veranderen, kun je de bezwaarcheck doen op de website van de Belastingdienst. Meestal kun je ook dan nog de aangifte online corrigeren, maar in sommige gevallen kan het alleen per brief.

Schuiven met aftrekposten en inkomsten

De volgende posten mag je naar eigen keuze toedelen aan jezelf of aan je fiscaal partner. Het is niet van belang bij wie deze posten in werkelijkheid horen. Door in de aangifte te schuiven met deze aftrekposten en die toe te delen aan degene die het hoogste belastingtarief betaalt, kun je misschien belasting besparen:

- Hypotheekrente

- Giften

- Zorgkosten

- Studiekosten

- Betaalde partneralimentatie

Let erop dat het schuiven met aftrekposten en inkomsten gevolgen kan hebben voor de heffingskortingen en toeslagen. Eventuele gevolgen voor toeslagen kun je niet zien in het aangifteformulier. Maak daarom, als je toeslagen krijgt of denkt daar recht op te hebben, een proefberekening op de website voor de toeslagen:

www.belastingdienst.nl/rekenhulpen/toeslagen.

TIP

Als je een fiscaal partner hebt, kun je proberen zodanig met aftrekposten te schuiven dat een van de fiscale partners €46 of minder hoeft te betalen. Als je namelijk €46 of minder moet betalen, scheldt de Belastingdienst dit automatisch kwijt.

Lijfrente

Steeds meer mensen bouwen zelf een pensioen op met een lijfrente. De inleg is aftrekbaar. Hoeveel je jaarlijks maximaal mag inleggen, wordt bepaald door de jaarruimte. Die wordt weer bepaald door onder meer het inkomen in het afgelopen jaar. De jaarruimte over 2019 wordt dus bepaald door het inkomen in 2018.

Bereken elk jaar opnieuw de jaarruimte. Daarvoor staan tools online, bijvoorbeeld op www.berekenhet.nl. Als je meer inlegt dan is toegestaan, is het meerdere niet aftrekbaar, maar je betaalt er wel belasting over in de uitkeringsfase. Niet doen dus! Om het nog ingewikkelder te maken: naast de jaarruimte is er ook de inhaal- of reserveringsruimte. Dat is de niet gebruikte jaarruimte uit eerdere jaren.

TIP

Bereken de jaarruimte over 2020 direct nadat je de belastingaangifte hebt afgerond. Dan weet je immers het inkomen in 2019. Daarmee voorkomt je dat je te veel of te weinig inlegt.

Eigen huis

Kosten die te maken hebben met de hypotheek, zijn meestal aftrekbaar. De voornaamste zijn:

- Hypotheekrente

- Boeterente

- Afsluitkosten

Houd er rekening mee dat niet alle hypotheeklasten aftrekbaar zijn, maar alleen voor zover ze uitkomen boven het eigenwoningforfait. Het eigenwoningforfait bedraagt 0,65% van de WOZ-waarde. Bij de aangifte over 2019 geef je de WOZ-waarde 2019 op. Dat is dus niet de WOZ-waarde die je begin dit jaar hebt gekregen. Die is pas nodig bij de aangifte over 2020.

Als je de hypotheek in 2019 hebt overgesloten naar een lening met een lagere rente, heb je mogelijk een boeterente betaald. Deze boetrente is aftrekbaar van het inkomen in het jaar waarin je deze hebt betaald. Je vult de boeterente op de aangifte in bij het onderdeel ‘Eigen woning’ en dan onder ‘Aftrekbare financieringskosten’.

Naast de boeterente zijn nog meer eenmalige kosten die je maakt bij het af- of oversluiten van een hypotheek aftrekbaar. Het gaat om de volgende kosten:

- Advies- en afsluitkosten van de bank- of hypotheekadviseur

- Kosten van een Nationale Hypotheek Garantie (NHG)

- Notariskosten voor de hypotheekakte

- Taxatiekosten voor de hypotheek

Kosten die geen verband houden met de hypotheek maar met de aankoop van een huis, zoals de notariskosten voor de koopakte of de overdrachtsbelasting, zijn niet aftrekbaar. De erfpachtcanon is wel aftrekbaar, maar als je de erfpacht afkoopt, is de afkoopsom niet aftrekbaar.

Bezittingen

Bankrekeningen, beleggingen en andere bezittingen (behalve de eigen woning) worden belast in box 3 tegen de waarde op 1 januari 2019. Bezittingen die nog weleens worden vergeten maar die je wel moet opgeven, zijn:

- Leningen, bijvoorbeeld aan een kind of ander familielid

- Aandeel in een nog niet verdeelde erfenis

TIP

Als je beleggingen hebt en je hebt daarover dividend ontvangen, kun je de dividendbelasting die daarover is betaald vaak terugvragen. Je vindt deze dividendbelasting in het jaaroverzicht van de bank of broker.

Schulden

Schulden, behalve een hypotheekschuld, vallen in box 3. Je mag deze schulden aftrekken van het spaargeld en ander vermogen in box 3, zodat je minder vermogensrendementsheffing betaalt. Er is een aftrekdrempel van €3100: alleen schulden boven dit bedrag mag je aftrekken.

Schulden die makkelijk worden vergeten maar die je wel mag opgeven, zijn onder meer:

- Rood staan op de betaalrekening

- Consumptief krediet of een persoonlijke lening

- Creditcardschuld

- Hypotheek waarvan de rente niet aftrekbaar is

Niet aftrekbaar in box 3 zijn belastingschulden, met uitzondering van te betalen erfbelasting.

Goede doelen

Giften aan goede doelen zijn aftrekbaar voor zover de totale donaties uitkomen boven de 1% van het drempelinkomen*, met een minimum van €60 en een maximum van 10% van het drempelinkomen. Als je een fiscaal partner hebt, gaat het om het gezamenlijke drempelinkomen. Een voorwaarde is dat het goede doel bij de Belastingdienst geregistreerd staat als ANBI (Algemeen Nut Beogende Instelling). Giften aan culturele doelen zijn voor 125% aftrekbaar.

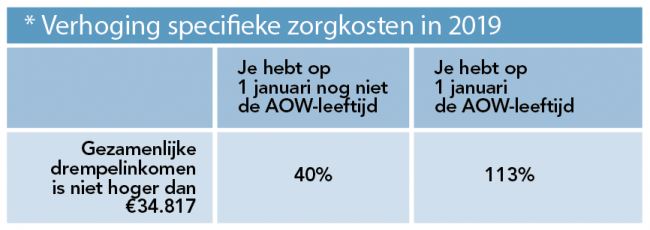

LET OP

Als het drempelinkomen in 2019 lager is dan €34.817, heb je recht op de verhoging specifieke zorgkosten.* Je mag dan meer aftrekken dan je daadwerkelijk hebt betaald voor zorgkosten.

* Het drempelinkomen is het totale inkomen in box 1 (inkomen uit werk, pensioen en andere uitkeringen, na aftrek van aftrekposten zoals hypotheekrente en zorgkosten), box 2 (inkomen uit de BV) en box 3 (inkomen uit vermogen).