Een goede fietsverzekering zoeken is een lastig karweitje

Ook bij een fietsverzekering geldt: lees de kleine lettertjes. Daar staat precies wat je terugkrijgt bij diefstal of schade. En dat wil nog weleens tegenvallen.

Een goede fietsverzekering zoeken is een lastig karweitje. Er zijn grote verschillen in premies en voorwaarden, en ook de postcode speelt een rol. Een nieuwe e-bike van €3000 verzekeren tegen diefstal in Oude Pekela kost €6,50 tot €10 per maand, terwijl vergelijkbare verzekeringen in Utrecht €10 tot €15 kosten en in Amsterdam zelfs €17 tot €30 per maand.

Vraag jezelf eerst af of je een fietsverzekering echt nodig hebt. Staat je nieuwe e-bike thuis altijd in een afgesloten schuur, dan valt schade door diefstal of brand vaak onder de inboedelverzekering. Houd je de fiets onderweg altijd goed in de gaten of zet je hem binnen? Dan is een verzekering tegen diefstal misschien overbodig. Maar durf je een nieuwe e-bike amper te gebruiken uit angst voor diefstal? Dan kan een verzekering zorgen voor rust én fietsplezier.

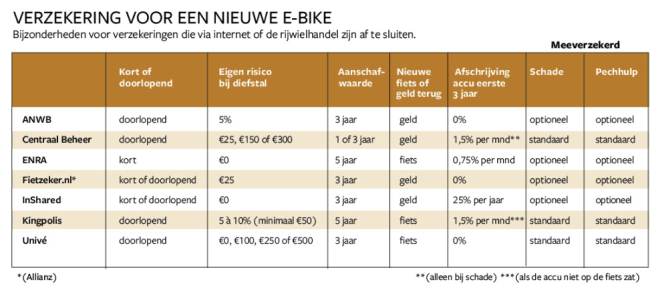

Plus Magazine vergeleek zeven aanbieders die online of via de rijwielhandelaar e-bikeverzekeringen aanbieden. De bijzonderheden staan in de tabel.

Kortlopend is aflopend

Fietsverzekeringen werken vaak net een beetje anders dan andere verzekeringen. We zijn gewend aan doorlopende verzekeringen, waarvoor je maandelijks premie betaalt. Vaak kun je zo’n verzekering maandelijks opzeggen, in ieder geval na het eerste jaar.

Bij de e-bike is de accu een belangrijk aandachtspunt

Bij fietsverzekeringen zijn er twee smaken: doorlopende en kortlopende verzekeringen, ook wel aflopende verzekeringen genoemd. Daarvoor betaal je in één keer de premie voor één, drie of vijf jaar. Dat is goedkoper dan jarenlang premie betalen aan dezelfde verzekeraar voor een verzekering met dezelfde voorwaarden. Een nadeel van in één keer premie betalen is dat je het bedrag kwijt bent als de fiets tijdens de looptijd wordt gestolen of als je de fiets in die periode verkoopt. ENRA betaalt in dat geval een evenredig deel van de premie terug.

Nieuwe fiets of geld

De dekking bij diefstal is de belangrijkste dekking van een fietsverzekering. Alle verzekeraars stellen hiervoor een ART-2 gecertificeerd slot verplicht en bij duurdere fietsen vaak ook een tweede slot of track-and-tracesysteem. De meeste verzekeringen vergoeden de eerste drie jaar de waarde van een nieuwe fiets, sommige zelfs de eerste vijf jaar. Na drie jaar gaat de verzekerde waarde meestal snel omlaag.

Lukte het de dief niet om de fiets te stelen, maar is de fiets wel beschadigd? Dan valt deze schade meestal standaard onder de diefstaldekking. Accessoires zoals fietstassen, tasdragers en fietscomputers kun je naar keuze meeverzekeren.

De dekking bij diefstal is de belangrijkste dekking

Veel rijwielhandelaren bieden bij de aankoop van een nieuwe fiets een fietsverzekering aan. Daarmee kun je – als de fiets is gestolen – een nieuwe fiets met een vergelijkbare waarde uitzoeken bij dezelfde winkel. Bij andere verzekeringen krijg je een gelduitkering, waarmee je zelf een nieuwe fiets kunt kopen.

Extra dekkingen

Het verschilt per verzekeraar welke extra dekkingen je kunt kiezen. Soms valt er weinig te kiezen en moet je het complete pakket nemen. De meest gangbare uitbreidingen zijn schade door een ongeluk of vandalisme en pechhulp. Soms worden deze uitbreidingen alleen gecombineerd aangeboden. Verder kan een fietsverzekering dekking voor rechtsbijstand bevatten, zodat je een ander aansprakelijk kunt stellen voor schade aan je fiets. Ten slotte bestaat er een ongevallendekking voor als je invalide raakt of overlijdt door een fietsongeval.

Kleine lettertjes

In de kleine lettertjes vind je flinke verschillen in de dekking. Let bijvoorbeeld op het eigen risico. Soms kun je bij het afsluiten van een verzekering zelf een eigen risico kiezen, dan is meteen duidelijk waar je rekening mee moet houden. Bij andere verzekeraars moet je ervoor in de voorwaarden duiken. Er kan ook een verschillend eigen risico gelden bij schade en bij diefstal.

Bij de e-bike is de accu een belangrijk aandachtspunt. Diefstal van de accu en schade aan de accu zijn niet altijd (volledig) gedekt. Als je schade hebt meeverzekerd, kan de vergoeding voor de accu lager worden naarmate de accu ouder is. Als er een eigen risico is, geldt dit ook voor de accu. Ook de pechhulpmodules verschillen sterk per verzekeraar. Vrijwel altijd is de hulp beperkt tot Nederland plus het gebied maximaal 30 kilometer over de grens. Veel verzekeraars verzorgen een noodreparatie ter plekke, andere vervoeren de fiets naar een fietsenmaker, naar het start- of beginpunt of naar een zelf opgegeven adres op fietsafstand. Ook vervoer voor de verzekerde en een fietsmaatje wordt geregeld. Kies je voor een pechhulpverzekering? Let op of er ook een vergoeding is voor hulp bij een lege accu.

Vergelijk de prijzen

Heb je de verzekeraar met de gunstigste voorwaarden gevonden? Dan is het nog de vraag hoeveel je voor die verzekering moet betalen. Dat verschilt per postcodegebied en niet alle verzekeraars houden dezelfde indeling in postcodegebieden aan. Conclusie: het is altijd slim om de premie te berekenen bij verschillende verzekeraars.

U las een gratis artikel uit Plus Magazine. Op Plusonline.nl bieden we iedereen de kans gratis kennis te maken met Plus Magazine. Hét maandblad bomvol informatie en inspiratie. Maar deze artikelen, dossiers en columns maken kost veel tijd en geld. Wilt u meer? Overweeg dan ook een abonnement op Plus Magazine.