Meer dan twee miljoen Nederlanders hebben een veel te duur ‘spaarplan’ voor pensioen of hypotheek. Want al heten ze allemaal anders, bijna alle tussen 1987 en 2008 afgesloten beleggingsverzekeringen zijn woekerpolissen. Het is nog niet te laat voor ontwoekeren en Plus Magazine helpt daarbij.

Hebt u een woekerpolis? Check het op https://www.plusonline.nl/geld-recht/heb-ik-een-woekerpolis

Verzekeraars hebben er zeven miljoen van verkocht: dure beleggingsverzekeringen met tegenvallende rendementen. De hoge kosten zaten goed verstopt in de premie en in een tijd van stijgende beurskoersen viel die truc niet op. Maar toen de beurs tegenzat, begonnen steeds meer klanten te morren en kwam de aap uit de mouw: met 20, 30, soms wel 40 procent aan kosten zouden de polissen nooit de in het vooruitzicht gestelde rendementen van 10 procent of meer gaan opleveren. De term woekerpolis was geboren.

Inmiddels zijn miljoenen polissen afgekocht of omgezet in een transparanter product. Andere zijn tot uitkering gekomen omdat het eind van de looptijd was bereikt. Toch lopen naar schatting nog altijd twee miljoen woekerpolissen door: polissen waarvan de verzekeraar rijk wordt en de klant ternauwernood of niet zijn inleg terugziet. Het is nog niet te laat om actie te ondernemen.

Wat kun je doen?

1. Lees in dit artikel welke alternatieven er zijn voor een woekerpolis, zowel voor een pensioenaanvulling als voor aflossing van de hypotheek, en wat ze kunnen opleveren.

2. Beantwoord de vragen in het online Ontwoekerstappenplan op https://www.plusonline.nl/geld-recht/heb-ik-een-woekerpolis en ontdek of je een woekerpolis hebt en welke mogelijkheden je hebt.

3. Ga naar je financieel adviseur voor een gratis hersteladvies. Als de tussenpersoon die de polis destijds heeft verkocht niet meer bestaat, kun je hiervoor terecht bij het Loket Hersteladvies Beleggingsverzekeringen van de verzekeraars (zie www.lokethersteladviesbeleggingsverzekeringen.nl).

4. Neem alle woekerpaperassen mee naar de Nationale Ontwoekerdag op 7 maart van 13 tot 21 uur in Het Oude Tolhuys in Utrecht.

Kom naar de Nationale Ontwoekerdag

Op de Nationale Ontwoekerdag onderzoeken deskundige adviseurs en juristen GRATIS de beste ontwoekeropties. Na afloop weet je wat je te doen staat: de polis afkopen, omzetten naar een ander product of laten doorlopen.

Plus Magazine organiseert de Nationale Ontwoekerdag in samenwerking met de Consumentenbond, ConsumentenClaim, MoneyWise en de Vereniging Woekerpolis.nl.

Pluslezers hebben gratis toegang tot de Nationale Ontwoekerdag nadat zij zich hebben aangemeld via het online inschrijfformulier op

https://www.plusonline.nl/geld-recht/kom-naar-de-nationale-ontwoekerdag

Wanneer? Op 7 maart

Hoe laat? Van 13.00 tot 21.00 uur

Waar? In Het Oude Tolhuys in Utrecht

1. Woekerpolis en pensioen

Een appeltje voor de dorst of een broodnodige pensioenaanvulling – voor beide doelen werden tien tot vijfentwintig jaar geleden veelvuldig woekerpolissen afgesloten. Dat was fiscaal voordelig. Als je volgens de regels vijftien tot twintig jaar premie betaalde, kon je een belastingvrij bedrag bij elkaar sparen.

Zo’n polis is nu vaak zonder fiscale gevolgen gewoon af te kopen. Alleen bij polissen van vóór 14 september 1999 en polissen met een gegarandeerd bedrag is het nog even opletten geblazen. Laat in dat geval een adviseur meekijken.

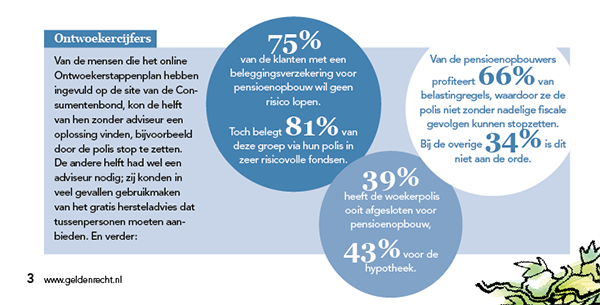

Een andere manier van pensioensparen is een lijfrenteverzekering. Hiervoor zijn de premies aftrekbaar, terwijl belastingheffing wordt uitgesteld tot de uitkeringsdatum. Ook een dergelijke polis is af te kopen, maar dan komt wel de fiscus langs om belasting op te eisen over de in het verleden afgetrokken premies. Niet alleen is over de afkoopsom inkomstenbelasting verschuldigd, in veel gevallen komt daar nog 20 procent revisierente bovenop. Daarom is het gunstiger zo’n polis om te zetten naar een goedkoper en eventueel ook minder risicovol product. Veel pensioenspaarders beleggen via hun woekerpolis namelijk in zeer risicovolle mix- en aandelenfondsen, terwijl ze eigenlijk helemaal geen risico willen of kunnen lopen (zie kader op de volgende pagina ‘Ontwoekercijfers’).

Maar wat nu als…

…je een polis met garantie hebt? Dat lijkt gunstig, want zo’n polis keert op de einddatum gegarandeerd een minimumbedrag uit. Toch steken de hoge kosten ook in dat geval een spaak in het wiel. Een bankspaarproduct levert vaak meer op, zelfs met de huidige lage rente. Het is raadzaam dat te laten narekenen. Is het garantiebedrag hoger dan het te bereiken resultaat met banksparen, dan is het verstandiger om de woekerpolis door te laten lopen.

…de polis premievrij is? Ook dan kan de verzekeraar nog steeds kosten inhouden op de polis, die het rendement uithollen. Omzetten naar banksparen kan meer opleveren, omdat de kosten lager zijn en de waarde van de polis bij overlijden volledig naar de erfgenamen gaat.

…de polis nog maar een jaar of minder heeft te gaan? In dat geval is het soms beter om te switchen naar een fonds met een laag risico – bijvoorbeeld een depositofonds – en daar de tijd maar uit te zitten. De tijd is te kort om elders een beter rendement te behalen.

2. Woekerpolis en hypotheek

Een beleggingshypotheek was van de jaren 90 tot 2008 een gangbaar product, bijna altijd in combinatie met een woekerpolis. Met de uitkering van deze beleggingsverzekering zou aan het einde van de looptijd de hypotheek kunnen worden afbetaald, zo was de voorspelling. Harde garanties voor het volledige bedrag werden zelden gegeven, hooguit voor een gedeelte. Jaren later bleek pas dat in de meeste gevallen het volledige hypotheekbedrag nooit zou worden gehaald, ook niet bij een florissante beurs. Daar komt nog bij dat de premie voor de verplichte overlijdensrisicoverzekering bij veel polissen oploopt met de leeftijd. Ook die kosten halen het rendement omlaag. Dat effect wordt met het verstrijken van de jaren alleen maar groter.

Een te lage uitkering op de einddatum kan bij een hypotheek desastreuze gevolgen hebben. De bank eist aan het eind van de looptijd namelijk wel het volledige hypotheekbedrag op. Een nieuwe aflossingsvrije hypotheek bij dezelfde geldgever – zoals vroeger nog wel werd beloofd – is alleen mogelijk als er voldoende inkomen is voor een nieuwe hypotheek. Een alternatief is op de einddatum alsnog met aflossen te beginnen. Het huis verkopen is natuurlijk ook een oplossing.

Om problemen op de einddatum te voorkomen, kun je de beleggingshypotheek nu alvast omzetten naar een annuïteitenhypotheek, waarin je maandelijks een stukje van de hypotheek aflost. Nu de rente historisch laag staat, kun je een behoorlijk bedrag aflossen zonder dat de bruto maandlasten stijgen. Een nieuwe hypotheek heeft één groot nadeel: de hoge kosten voor de notaris, de adviseur, de taxateur en de boete aan de bank wegens het verbreken van de afgesproken rentevaste periode. In veel gevallen kun je deze kosten betalen uit de waarde van de woekerpolis. In het gunstigste geval blijft er daarna nog een leuk bedrag over om alvast wat mee af te lossen. Het is niet verplicht om de hele hypotheek af te lossen; ook onder de huidige regels mag de helft aflossingsvrij blijven. Maar besef wel dat de bank aan het einde van de looptijd het bedrag kan opeisen.

Het omzetten van een hypotheek is een puzzel waar veel bij komt kijken: de waarde van de woning, de leeftijd en gezondheid van de eigenaar(s), het inkomen, de fiscale spelregels en hypotheekvoorwaarden, de waarde en de kosten van de woekerpolis, en de hoogte van een eventueel garantiebedrag. Daarom is het altijd raadzaam een adviseur in te schakelen.

Maar wat nu als…

…je niet meer zo gezond bent? Een hogere leeftijd en slechtere gezondheid maken het soms moeilijk om nog een overlijdensrisicoverzekering (orv) af te sluiten. Zeg daarom nooit de oude polis op voordat je een nieuwe hebt. Er zijn ook banken die een orv niet verplicht stellen. Goed nieuws in dit verband: voor een hypotheek met Nationale Hypotheek Garantie is een orv sinds dit jaar niet meer verplicht.

…je een polis hebt waarbij de fiscus vereist dat je vijftien of twintig jaar premie betaalt? Deze verplichting is afgeschaft. Je mag een dergelijke polis dus zonder fiscale gevolgen beëindigen, zolang je de afkoopwaarde maar besteedt aan de aflossing van de hypotheekschuld. Ook bij een scheiding en bij schuldhulpverlening gelden de tijdklemmen niet.

…je geen nieuwe hypotheek meer kunt krijgen? Dat is inderdaad een risico als het inkomen (na pensionering) niet toereikend is. Het beste is om zo vroeg mogelijk de hypotheek over te sluiten, liefst tien jaar voor pensionering. Maar ook op latere leeftijd is er vaak nog veel mogelijk, al moet een adviseur er soms wat langer voor zoeken.

Hebt u een woekerpolis? Check het op https://www.plusonline.nl/geld-recht/heb-ik-een-woekerpolis

Claim schadevergoeding!

Met het afkopen of omzetten van een woekerpolis is de kous nog niet af. Verzekerden hebben immers miljarden aan rendement misgelopen door de verborgen kosten. Door middel van schikkingen en collectieve rechtszaken proberen claimorganisaties deze schade te verhalen op verzekeraars. Iedereen die een woekerpolis heeft of heeft gehad, kan zich nog steeds aanmelden via Woekerpolis.nl of ConsumentenClaim.nl. Deze organisaties werken op basis van no cure no pay. Bij succes wordt een fee van 10 procent ingehouden op de (extra) schadevergoeding.

Ook wie in het verleden een klein bedrag ter compensatie op de polis bijgeschreven heeft gekregen, komt in aanmerking voor een collectieve schadevergoeding. Alleen als de verzekerde een individuele schikking heeft gesloten en/of heeft getekend voor ‘finale kwijting’, valt er niets meer te vorderen bij de verzekeraar.

Kom naar de Nationale Ontwoekerdag

Op de Nationale Ontwoekerdag onderzoeken deskundige adviseurs en juristen GRATIS de beste ontwoekeropties. Na afloop weet je wat je te doen staat: de polis afkopen, omzetten naar een ander product of laten doorlopen.

Plus Magazine organiseert de Nationale Ontwoekerdag in samenwerking met de Consumentenbond, ConsumentenClaim, MoneyWise en de Vereniging Woekerpolis.nl.

Pluslezers hebben gratis toegang tot de Nationale Ontwoekerdag nadat zij zich hebben aangemeld via het online inschrijfformulier op

https://www.plusonline.nl/geld-recht/kom-naar-de-nationale-ontwoekerdag Daar vind je ook meer informatie.

Wanneer? Op 7 maart

Hoe laat? Van 13.00 tot 21.00 uur

Waar? In Het Oude Tolhuys in Utrecht

Hebt u een woekerpolis? Check het op https://www.plusonline.nl/geld-recht/heb-ik-een-woekerpolis