Er zwerven nog duizenden spaarbankboekjes rond op zolder of in een keukenlade. Ga er niet voetstoots van uit dat het saldo inmiddels is vervallen, want met enige volharding kun je het geld wellicht alsnog innen.

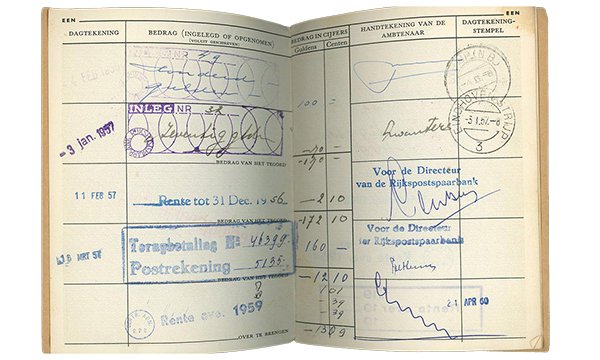

Weet je nog? Samen met je oma geld sparen op je spaarbankboekje? Het biljet van vijf gulden dat je van haar had gekregen op je verjaardag, overhandigde je als klein kind aan de grote meneer die achter het loket zat van wat toen nog de Rijks Post Spaarbank (RPS) heette. Met een vulpen schreef de bankbediende in sierlijk handschrift in je spaarboekje hoeveel je gestort had.

Op de linkerpagina’s van het boekje met het harde bruine kaftje werd het totaal gespaarde nieuwe saldo in cijfers opgeschreven, bijvoorbeeld ƒ120,89. Op de rechterpagina schreef de klerk van de staatsbank het saldo voluit: Eénhonderdentwintigguldenennegenentachtigcent. Een klap met een datum-stempel bezegelde je spaarzin.

Op je 18de werd deze Zilvervlootrekening, zoals het jeugdsparen heette, uitgekeerd. Vaak ging het saldo vervolgens naar een spaarbankboekje voor volwassenen. Alleen al de Rijks Post Spaarbank had in de jaren negentig zo’n half miljoen spaarbankboekjes uitstaan. Ook de Rabobank, de Nutsspaarbank en zelfs de Grenswisselkantoren gaven ze uit.

Hoeveel van die boekjes nog in omloop zijn, weet de RPS, die inmiddels is opgegaan in ING, niet. In augustus 2004 stopte de spaarbank met de boekjes. Spaarders werden aangeschreven om het geld over te laten maken naar een gewone girorekening. Ondanks advertentiecampagnes zijn niet alle boekjes ingeleverd.

Kort nadat ook de andere banken hun boekjes opdoekten, verschenen alarmerende berichten in de krant en op tv: de Postbank en ook de Rabobank probeerden tegoeden van de opgeheven spaarbankboekjes in eigen zak te steken. Wie om zijn geld vroeg, kreeg soms zomaar een afwijzing, omdat de rekening ‘verlopen’ was. Volgens de wet mag de bank het gespaarde bedrag na twintig jaar inactiviteit vervallen verklaren en het geld toevoegen aan het eigen vermogen.

Nog in 2014 deed de Kifid (Klachteninstituut/Geschillencommissie Financiële Dienstverlening) uitspraak over een klacht van een spaarder met drie spaarbankboekjes van de Rabobank. In een van de boekjes stond het kloeke saldo van ƒ9677,99. Het Kifid koos de zijde van de bank; het boekje was verjaard. De bank kon in zijn administratie ook geen gegevens terugvinden over deze spaarder.

In veel gevallen zijn de banken wel coulant geweest en betaalden zij het saldo op oude spaarbankboekjes netjes uit. In de media verschenen ook klachten van spaarders die hun oude boekje op verzoek van de bank opstuurden, om het vervolgens terug te krijgen met een vet stempel Ongeldig.

Een oud spaarbankboekje, wat kun je er nog mee doen?

- Vraag je bank hoe je het saldo kunt innen.

Vind je op zolder nog een oud spaarbankboekje, bijvoorbeeld van een familielid, schrijf dan naar de bank op welke manier je het saldo kunt innen. Geef een zo uitgebreid mogelijke beschrijving van het boekje, eventueel een foto, inclusief het nummer, de naam, het laatste saldo en de adressen waar de eigenaar ooit heeft gewoond. Tip: stuur het boekje nooit zomaar naar de bank! Bestaat de bank niet meer? Vraag dan bij De Nederlandsche Bank (DNB) welke bank de rechtsopvolger is (kijk op hun site bij Consumenten/Oude polis en spaarbankboekje). - Neem niet zomaar genoegen met een afwijzing.

Laat het er niet bij zitten als het bankfiliaal beweert dat het spaarboekje allang vervallen is. Leg de zaak voor aan het hoofdkantoor van de bank. - Lukt het niet bij de bank?

Leg de klacht dan voor aan de Kifid (Klachteninstituut/ Geschillencommissie Financiële Dienstverlening). Dit is goedkoper dan naar de rechter stappen. Het advies van de commissie is namelijk bindend.

- Plus Magazine