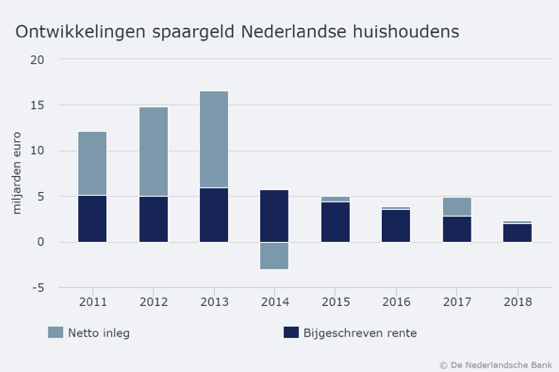

Afgelopen jaar is er een daling zichtbaar in het totale gestorte spaargeld ten opzichte van voorgaande jaren. Waar dit eerder in 2016 nog 2 miljard was is dit gedaald naar 300 miljoen. De dalende spaarrente is hier mede debet aan. Met de oplopende inflatie wordt je spaargeld op dit moment dus minder waard.

Onlangs heeft de DNB het totale spaarsaldo over 2017 gepubliceerd. Dit is in totaal met 2.3 miljard aangegroeid tot 339 miljard. Na een opleving in 2016 is dit weer terug naar het niveau van 2015.

Bron: DNB

De daling is mede het gevolg van de verder ingezette daling van de spaarrente en de oplopende inflatie. Sparen kost op dit moment geld, door de negatieve reële rente. De gemiddelde spaarrente is inmiddels gedaald naar 0.35% waarbij de grootbanken al enige tijd op 0.05% zitten. De trend hierin is nog steeds licht dalend, ondanks de inmiddels oplopende hypotheekrente. Met een licht oplopende inflatie van 1.4% wordt het spaargeld dus per saldo minder waard. Dit staat nog los van de eventuele vermogensrendementsheffing.

Behalve de lage spaarrente die niet echt stimuleert tot sparen, is het netto besteedbaar inkomen nauwelijks gestegen de afgelopen jaren. Hierdoor is er gewoonweg geen extra geld om te sparen. Tevens wordt het aanwezige spaargeld meer ingezet voor het kopen van een woning, inlossen op de hypotheek of het helpen van de kinderen bij de aankoop van een woning door middel van een schenking.

Spaardeposito’s bieden eventueel een alternatief, mits je het bedrag voor een bepaalde periode kunt missen. Hier zijn enkele buitenlandse partijen actief die een hoger rendement bieden, maar hier zijn extra voorwaarden aan verbonden. Vanaf een periode van 3 jaar vast is het al mogelijk om een hoger rendement te halen dan de huidige inflatie.

Ook beleggen is afgelopen jaar populairder geworden door de goede beleggingsresultaten. Dit blijft natuurlijk speculeren en biedt geen garanties voor de toekomst. Het laten beleggen, oftewel fondsbeleggen, is een mogelijke laagdrempelige variant hierop. Op basis van het gekozen risicoprofiel wordt er een pakket aandelen aangekocht waarmee het risico gespreid kan worden zonder dat er gelijk grote bedragen geïnvesteerd moeten worden.