Banken en verzekeraars ontvangen niet alle klanten met open armen. Ouderen betalen meer, krijgen ongunstiger voorwaarden of zijn helemaal niet meer welkom. Het lijkt op leeftijdsdiscriminatie.

Geld lenen: beperkt vanaf 63 jaar

Wie een lening af wil sluiten, heeft bij de grote kredietverstrekkers al een probleem vanaf 63 jaar. Via www.krediet.nl komen klanten vanaf die leeftijd niet meer voor de Premium-lening van Defam in aanmerking. Bij andere partijen ligt de grens wat hoger. De maximale leeftijd om af te sluiten is niet de enige beperking. Er geldt vaak ook een maximale ‘eindleeftijd’, waarvoor de lening afgelost moet zijn. Nationale-Nederlanden heeft bijvoorbeeld 66 als maximale leeftijd, maar je wordt wel geacht de lening voor je 67ste af te lossen. Dat maakt de drempel voor ouderen veel hoger dan voor jongeren. ABN Amro is het meest coulant met een hoge afsluitgrens tot 74 jaar en aflossen tot 80 jaar.

Let ook op grote prijsverschillen

Voor deze vergelijking hebben we gekeken naar een persoonlijke lening en niet naar (het meestal duurdere) doorlopende krediet. Wie een lening af wil sluiten, moet eerst kijken naar toegankelijkheid: is de lening nog mogelijk? Daarnaast zijn natuurlijk de kosten van belang. De rente is niet gekoppeld aan de leeftijd, maar verschilt wel sterk per verstrekker. ING is het duurst, met een rente van 8,2 procent, bij een persoonlijke lening van €10.000 en een looptijd van 5 jaar. Op papier krijg je daar wel wat voor terug: kwijtschelding bij overlijden. Je zou dat kunnen zien als een extra verzekering, al is het nut daarvan beperkt. De voorwaarden zijn strikt: als er een partner is bij het afsluiten van de lening, gaat de schuld bij overlijden toch vaak over op hem of haar. Het gedekte bedrag is vaak beperkt, net als de leeftijd van overlijden. Maar toch: het kan een extra factor zijn die sommige klanten juist aanspreekt.

Wat te doen? Alternatief: creditcard

Bij een doorlopend krediet hanteren veel geldverstrekkers een hogere rente en strengere leeftijdscriteria dan bij een persoonlijke lening. Soms is het dan niet mogelijk een lening af te sluiten. Dan kun je het eens proberen bij creditcard-aanbieders als AmEx, Mastercard en Visa. Die hanteren volgens hun eigen voorwaarden geen leeftijdsgrens. Wel een duidelijke inkomensgrens van €1150 netto per maand plus in de regel hogere kosten en een toetsing bij Bureau Krediet Registratie.

Autoverzekering: beperkt vanaf 70 jaar

Uit onderzoek van de Consumentenbond blijkt dat 40 procent van de autoverzekeraars nieuwe klanten boven een bepaalde leeftijd weigert. Ben je al klant, dan blijf je gewoon verzekerd.

Weigeren van klanten is gerechtvaardigd

Volgens de verzekeraars is dit weigeren van klanten gerechtvaardigd, omdat het risico op schade per gereden kilometer bij ouderen groter zou zijn. Dit zou blijken uit (geheime) schadestatistieken van de verzekeraars. De Consumentenbond bestrijdt dit. Vanaf 30-jarige leeftijd tot 75 jaar blijft de kans op een ongeval ongeveer gelijk. Die kans stijgt wel bij automobilisten boven de 75. Maar doordat ze gemiddeld minder kilometers maken, veroorzaakt de groep 75-plussers uiteindelijk juist minder ongevallen.

‘Bejaardenboete’

Naast het weigeren van oudere klanten, laten sommige autoverzekeraars nieuwe klanten op leeftijd meer betalen. Officieel heet deze ‘bejaardenboete’ de ouderentoeslag, en die kan behoorlijk oplopen, becijferde de Consumentenbond al in 2015. Bij hun onderzoek bleek de Hema de hoogste ouderentoeslag in rekening te brengen:

- Bij 65 jaar: 3% duurder

- Bij 70 jaar: 30%

- Bij 75 jaar: 58%

- Bij 80 jaar: 84%

- Bij 85 jaar: 129%

Wat te doen?

Ook deze toeslagen zijn voor nieuwe klanten. Voor bestaande klanten gelden andere tarieven. Wie op zoek gaat naar een andere autoverzekering, kan beter wachten met het opzeggen van de oude tot duidelijk is of een andere maatschappij je tegen betere voorwaarden accepteert.

Zorgverzekering: al duurder vanaf 30 jaar

Ook bij de zorgverzekering kan de leeftijd van invloed zijn op de premie. De premie voor het basispakket moet voor iedereen gelijk zijn, maar voor de aanvullende verzekering geldt deze verplichting niet. Meer dan 14 miljoen Nederlanders hebben zo’n aanvullende polis. Veel zorgverzekeraars hanteren twee leeftijdscategorieën: jonger en ouder dan 30 jaar. Boven die leeftijd gaat de premie voor de tandartsverzekering omhoog. Enkele andere maatschappijen hebben vier of vijf categorieën, gecombineerd met verschillende aanvullende pakketten. Een greep daaruit staat in de tabel. De verschillen in premie zijn niet heel groot: van enkele dubbeltjes tot enkele euro’s per maand. Maar ook hier geldt: ouderen betalen meer dan jongeren.

Wat te doen?

Verzekeraar FBTO hanteert losse modules. Bijvoorbeeld voor Alternatieve geneeswijzen en Gezinsplanning. Deze zijn juist weer duurder voor jongere verzekerden. De module Spieren en Gewrichten is duurder voor ouderen. FBTO maakt de systematiek zo zeer inzichtelijk: waar je mogelijk meer gebruik van gaat maken, daar betaal je meer voor. Bovendien is het daardoor mogelijk om een zorgverzekering ‘op maat’ samen te stellen. Sommige andere partijen bieden ook kant-en-klare pakketten aan voor ouderen. Dat kan interessant zijn.

Hypotheek: strengere regels vanaf 57 jaar

Wie een hypotheek wil af- of oversluiten, loopt op latere leeftijd ook tegen strengere regels aan. Ten eerste wordt bij het bepalen van de hypotheek natuurlijk gekeken naar het inkomen. Ga je binnen ongeveer tien jaar met pensioen, dan is dat van invloed op de maximale hypotheek. Ook al ben je voornemens door te werken; je mag minder lenen dan iemand van zeg 35 jaar. Terwijl die jongere misschien over 10 jaar zonder werk komt te zitten of om een andere reden minder gaat verdienen.

Er wordt niet altijd rekening gehouden met 'eigen geld'

Daar komt bij dat niet altijd rekening wordt gehouden met ‘eigen middelen’. Uit eerder onderzoek van de Consumentenbond blijkt dat niet alle hypotheekverstrekkers een aanvulling op het pensioen uit een lijfrente zien als inkomen. Dus al heb je zelf flink bij gespaard voor extra pensioen, dan nog kan de bank (een deel van) de hypotheek weigeren.

Ouderen kunnen flink besparen bij een nieuwe hypotheek

Wil je een hypotheek met Nationale Hypotheek Garantie (NHG), dan is een Overlijdens Risico Verzekering (ORV) verplicht wanneer de hypotheek meer dan 80 procent van de waarde van je woning bedraagt. De NHG geeft de hypotheekverstrekker de garantie dat de schuld wordt afgelost. Die garantie betekent minder risico en dus een lagere rente voor de klant. Vaak stellen de banken een overlijdensrisicoverzekering ook verplicht zonder NHG. Meestal voor minimaal 15 jaar. “Zo weet de bank zeker dat bij een overlijden de schuld wordt afgelost. Begrijpelijk, maar die verzekering is het grootste struikelblok voor 50-plussers die een hypotheek willen oversluiten”, weet Michiel Lensink van hypotheekvergelijker ikbenfrits.nl. “Dat is jammer, want als het lukt kunnen vooral ouderen flink besparen bij een nieuwe hypotheek. Het huis is inmiddels vaak meer waard dan de resterende schuld, en de rente die nog betaald wordt is hoog. Een nieuwe hypotheek kan zo duizenden euro’s voordeel opleveren.” Maar dat geldt dus niet voor iedereen, juist omdat voor ouderen de maandpremie van een overlijdensrisicoverzekering omhoog schiet. Dat doet het voordeel van een lagere rente soms teniet.

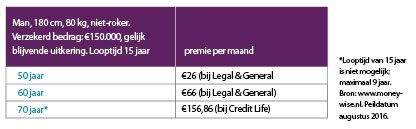

Overlijdensrisicoverzekering: hoe ouder, hoe duurder

Wat te doen?

Vergelijken! Want bij overlijdensrisicoverzekeringen zijn enorme prijsverschillen. Niet alleen bij het stijgen van de leeftijd, ook tussen maatschappijen onderling. En al heeft dat niet direct met onderscheid naar leeftijd te maken, dan is dat wel goed om te weten. Een 70-jarige betaalt voor een ORV bij Nationale Nederlanden bijvoorbeeld €342,67 per maand; dat is ruim twee keer zo duur als bij de goedkoopste aanbieder. Over de hele looptijd van 9 jaar scheelt dat meer dan €20.000 premie. Ook bij het eerder afsluiten van een overlijdensrisicoverzekering zijn de premieverschillen fors. Het loont altijd om meerdere partijen te vergelijken. Je bent namelijk niet verplicht om de overlijdensrisicoverzekering bij de hypotheekverstrekker af te sluiten.

Leeftijdsdiscriminatie wordt nog steeds gezien als iets rechtvaardigs. Wie maakt aan deze ongelijkheid een eind?

‘Juridisch is dit geen discriminatie’

Getty Images

Getty Images

Marysha Molthoff, woordvoerder College voor de Rechten van de Mens: “Er zijn duidelijke regels die onderscheid naar leeftijd in een aantal situaties verbieden. Bijvoorbeeld op de werkvloer en in het onderwijs. Maar die regels zijn niet van toepassing bij het aanbieden van goederen en diensten. Er is alleen sprake van discriminatie als het onderscheid dat gemaakt wordt in strijd met de wet is. Die wet is er niet, dus is hier juridisch gezien geen sprake van discriminatie: het is een niet door de wet beschermd verschil.” Of er een wet komt die onderscheid bij het aanbieden van goederen en diensten verbiedt, is de vraag. Marysha Molthoff: “In sommige gevallen wíllen we juist dat er andere regels gelden voor jong en oud. Denk bijvoorbeeld aan de verkoop van alcohol of sigaretten. Als er op basis van de EU-richtlijn een nieuwe wet komt, dan gelden er dus veel uitzonderingen. En dat maakt het lastig.”

‘Zeg niet zomaar iets op’

Getty Images

Getty Images

Frank van der Aa, woordvoerder seniorenorganisatie Anbo: “We zetten ons al jaren in voor duidelijke regels die leeftijdsdiscriminatie verbieden. Leden klagen bijvoorbeeld over het weigeren van een lening. Bij het afsluiten wordt niet gekeken naar de draagkracht of de waarde van een woning, maar alléén naar leeftijd.” Het onderscheid bij autoverzekeringen is Anbo ook een doorn in het oog. “Verzekeraars baseren zich op de aanname dat ouderen meer schade veroorzaken, terwijl dat niet zo is. Hoe ouder je bent, hoe moeilijker het wordt om over te stappen naar een andere verzekering. Of je moet meer premie betalen. Ons advies is daarom: zeg niet zomaar iets op en controleer eerst of je ergens anders geaccepteerd wordt.” Er ligt al jaren een concept-EU-richtlijn die leeftijdsdiscriminatie bij de levering van goederen en diensten moet tegengaan. Frank van der Aa: “Waarom is Europa al sinds 2008 bezig met het vaststellen van die richtlijn? Omdat er geen wettelijke regeling is, wordt leeftijdsdiscriminatie bij goederen en diensten nu nog steeds gezien als gerechtvaardigd. Dat is echt de boel op zijn kop zetten.” Anbo heeft het kabinet opgeroepen voor Nederland alvast de wetgeving aan te passen. “Het is de hoogste tijd dat die richtlijn omgezet wordt in echte regels om aan deze ongelijkheid een eind te maken.”