Een goede vriendin van mij heeft het (financieel) erg moeilijk. Zij heeft dringend woonruimte nodig maar ze kan zelf geen huis kopen en de huur van woningen waar zij snel voor in aanmerking zou kunnen komen, is veel te hoog voor haar. Nu zou ik haar graag willen helpen door een woning te kopen en deze aan haar te verhuren. Ik heb daarvoor gelukkig voldoende financiële middelen. Graag hoor ik van u wat hiervan de financiële consequenties zijn voor de inkomstenbelasting. Zelf heb ik een koopwoning. Moet ik bijvoorbeeld de huur opgeven als inkomen?

De woning waar u zelf woont, is voor u voor de inkomstenbelasting uw eigen woning. Deze woning geeft u aan in box en 1 en als er een hypotheek op dit huis rust, kunt u onder voorwaarden de hypotheekrente aftrekken.

De woning die u voor uw vriendin wilt kopen, geldt voor u als tweede woning. Deze hoort bij uw bezittingen in box 3. Dit brengt met zich mee dat u de huuropbrengst niet aan hoeft te geven. U geeft de waarde op 1 januari aan. In het algemeen geldt als waarde voor een tweede woning de WOZ-waarde met waardepeildatum 1 januari van het jaar vóór het jaar van aangifte. Die staat op de WOZ-beschikking die u van uw gemeente heeft gekregen.

Omdat u de woning gaat verhuren gelden er echter andere regels. Als iemand in Nederland een woning verhuurt en de huurder heeft recht op huurbescherming (zoals dat ook bij uw vriendin het geval zal zijn) dan hoeft u slechts een percentage van de WOZ-waarde op te geven (de zgn. leegwaarderatio). Dit leidt dus tot een lagere waarde voor box 3. Hoeveel deze waarde lager is, hangt af van de jaarhuur.

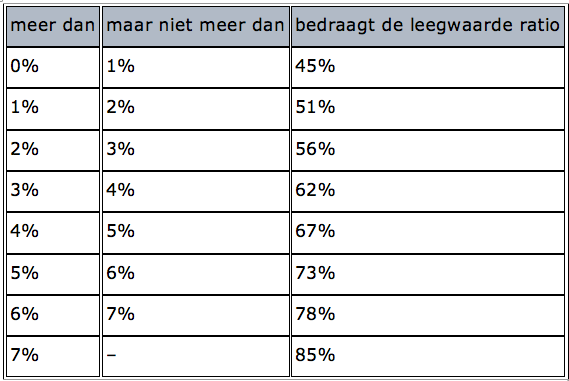

U vermenigvuldigt hiervoor de huur van de eerste huurmaand van het jaar van aangifte met 12. Het gaat hier om de kale huurprijs. Huur voor stoffering en meubels en in de huur begrepen bedragen voor gas, water en/of licht tellen dus niet mee. Vervolgens rekent u uit hoeveel procent de jaarhuur van de WOZ-waarde is. Afhankelijk van het percentage dat hier uit komt, kijkt u in de tabel waarde verhuurde of verpachte woning met welk percentage (de leegwaarderatio) u de WOZ-waarde van de verhuurde woning moet vermenigvuldigen.

Tabel voor 2014, 2015 en 2016

Voorbeeld

We gaan uit van een huis met een WOZ-waarde van €246.000. Bij een kale huur van € 675 bedraagt de jaarhuur € 675 x 12 = € 8.100. De jaarhuur bedraagt (€ 8.100 : € 246.000) x 100% = 3,29% van de WOZ-waarde. Dit bevindt zicht tussen de 3% en de 4% uit de tabel. In box 3 geeft u in dit geval dus aan: 62% van de WOZ-waarde.

Voor u is verder mogelijk nog van belang dat bij een onzakelijke huur (dit is het geval als de huurprijs veel lager of hoger is dan gebruikelijk) er een vast percentage geldt waarmee u de WOZ-waarde moet vermenigvuldigen. Dit is in 2014, 2015 en 2016 62%.

N.B. Als u geen of een te lage huurprijs in rekening zou brengen, is er mogelijk sprake van een belaste schenking voor de schenkbelasting.