Met deze tips wordt de kans op succes op de beurs een stuk groter.

Tip 1: Spreiden

Waarom? Spreiden verlaagt het risico. En spreiden kan op een aantal verschillende manieren. De eerste manier van spreiden is door niet in een paar aandelen te beleggen, maar juist in heel veel aandelen. En dan het liefste in alle sectoren en verspreid over de hele wereld. Want er zijn periodes dat de regio “Europa” het goed doet, terwijl de periode erna het vooral in de regio “Azië” gebeurt. Als u wereldwijd gespreid bent, doet u dus altijd mee. Een uitstekende manier om dit te doen is via een wereldwijd gespreide aandelen-ETF. In zo’n wereldwijde aandelen-ETF zitten honderden verschillende beursgenoteerde bedrijven.

De tweede manier van spreiden is door niet alleen in aandelen te beleggen maar ook in andere beleggingscategorieën zoals obligaties en vastgoed. Markowitz schreef in 1952 al een artikel (waar hij later de Nobelprijs voor kreeg) met de strekking dat het combineren van verschillende beleggingscategorieën tot een lager risico leidt.

De derde manier van spreiden is door de aankopen voor de lange-termijn-portefeuille te spreiden in de tijd. Als er iedere maand voor een vast bedrag belegd wordt, kan er bij een hoge beurs relatief weinig gekocht worden. Maar als de beurs laag staat kan er juist veel gekocht worden. Per saldo wordt er door te spreiden in de tijd een mooie gemiddelde prijs betaald. Kortom, spreiden is het devies.

Tip 2: Laat je beleggingen het werk doen

De tweede tip om succesvol te beleggen is het hebben van een lange adem. De eerste tip is tegenwoordig heel goed op te volgen, omdat producten zoals ETF’s u eenvoudig spreiding bieden. De lange adem is iets dat de belegger zelf mee zal moeten brengen. Dit betekent dat u zich zal moeten realiseren dat (lange termijn) beleggen een blijvend onderdeel zal zijn van uw financiële huishouding. Beleggen is dus niet iets om ‘een jaartje te doen’. Nee, door de zich terugtrekkende overheid zullen Nederlanders hun financiële toekomst steeds meer in eigen hand moeten nemen. Dan is beleggen een serieus te overwegen optie.

Want op lange termijn levert beleggen meer op dan sparen. Voor een onafhankelijke financiële toekomst kunt u niet vroeg genoeg beginnen met beleggen. Het spreekwoord ‘jong geleerd, oud gedaan’ geldt dan ook 100% voor beleggen. Ouders zouden eigenlijk met of voor hun kinderen moeten starten met beleggen. Zo leren kinderen ook het belang van de lange adem en het tijdig starten.

Tip 3: Lage kosten!

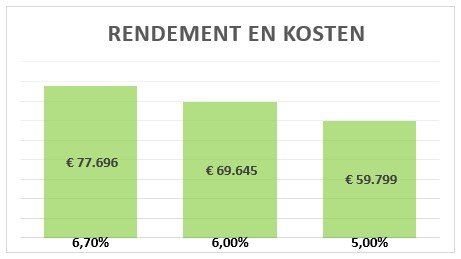

Het belang en de invloed van kosten, zeker op de lange termijn, wordt nog wel eens onderschat. Veel (korte termijn) beleggers denken dat de kosten in het niet zullen vallen bij de winsten (euro’s) die ze gaan verdienen. Zeker voor de lange termijn belegger is het tegenovergestelde waar. Een ogenschijnlijk klein verschil in kosten kan op de lange termijn duizenden euro’s kosten. Om dit goed inzichtelijk te maken gaan we terug naar het voorbeeld van Anne.

Voorbeeld: Anne heeft 25 jaar lang €100 per maand ingelegd. Stel dat haar gemiddelde rendement vóór kosten 7% is. Als de kosten voor het beleggen voor haar 0,3% zijn, dan is haar nettorendement 6,7%. Na 25 jaar beleggen en met een nettorendement van 6,7% per jaar heeft zij €77.696 op haar rekening staan. Stel dat zij een andere aanbieder had gekozen waarvoor de kosten 1% zijn, dan had ze na 25 jaar €69.645. Dat is €8.051 minder! Zouden de kosten 2% zijn, dan blijft er nog maar 5% rendement voor Anne over. Het bedrag na 25 jaar op haar rekening is dan slechts €59.799. Dat is bijna €18.000 minder dan wanneer de kosten slechts 0,3% zijn.

Conclusie; houd het simpel

Om succesvol te beleggen is het niet nodig dat u veel kennis heeft van de financiële markten of beleggen. Een goede spreiding aanbrengen en daarna geduld opbrengen is het belangrijkste dat u kunt doen. Dan kost beleggen u weinig tijd en is beleggen ook helemaal niet eng. Het is ook erg belangrijk om de kosten van de beleggingsdienstverlening en producten te kennen.