Veel mensen doen hun financiën via internet. Dan is het nog maar een kleine stap naar een online kasboek. Talloze gratis én betaalde programma’s helpen je greep te krijgen op inkomsten en uitgaven. Hoe werkt die online administratie?

Eén of meer ouderwetse ordners vormen een prima hulpmiddel voor de financiële administratie. Tabbladen erin met de verschillende kostenposten, zoals hypotheek of huur, energie, internet en telefonie en verzekeringen, en klaar is Kees. Vervolgens hoef je alleen nog de discipline op te brengen om van tijd tot tijd de ontvangen rekeningen te betalen. Maak bijvoorbeeld een apart tabblad of een brievenbakje met ‘NOG BETALEN’ en neem dit van tijd tot tijd door. Na betaling berg je de factuur achter het juiste tabblad op.

Hoe veilig zijn je financiële gegevens?

Om een dergelijke papieren administratie compleet te houden, zal in veel huishoudens het nodige geprint moeten worden, of extra betaald moeten worden voor toezending per post. Dat geldt bijvoorbeeld voor bankafschriften, maar ook andere bedrijven sturen steeds minder op papier en steeds meer via mail. Dat maakt een digitale administratie tot een logische en handige keuze. Vervang de digitale ordner door een map op de computer en vervang de tabbladen door submappen. Om een digitale administratie up-to-date te houden, zul je misschien af en toe een document moeten scannen of fotograferen, maar bij steeds meer bedrijven en instanties kun je al het ‘papierwerk’ ook terugvinden op een afgeschermd gedeelte van de website.

Inkomsten en uitgaven

Het betalen en ordenen van facturen is één deel van de administratie. Het andere deel bestaat uit een overzicht van inkomsten en uitgaven. Internetbankieren biedt een dergelijk overzicht, maar het kan beter. Je kunt de gegevens van internetbankieren downloaden en weergeven in Excel of een ander spreadsheetprogramma. Dat heeft als voordeel dat je aparte kolommen kunt maken voor de verschillende kostenposten en zo gemakkelijk berekeningen kunt maken. Zo kun je bijvoorbeeld per maand of per jaar zien hoeveel je uitgeeft aan boodschappen, gas en licht en de vakantie.

Belastingaangifte

Voor de belastingaangifte kan het handig zijn om bijvoorbeeld een aparte categorie giften en aftrekbare medische kosten bij te houden. Wie handig is met Excel maakt zelf een tabel met een zelfgekozen indeling. Anders kun je er ook één kiezen uit de sjablonen van Microsoft Office of uit de voorbeelden die op internet worden aangeboden.

Gebruiksvriendelijk

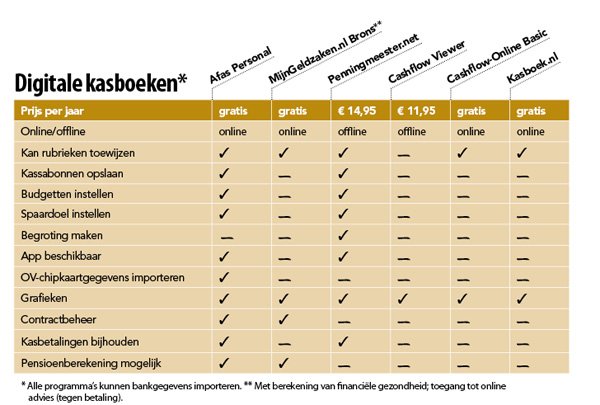

Nog makkelijker is een kant-en-klaar digitaal kasboek dat een groot deel van het boekhoudkundige werk uit handen neemt. Wat Excel niet kan maar een digitaal huishoudboekje wel, is het automatisch categoriseren van inkomsten en uitgaven. In de tabel ‘Digitale kasboeken’ staat een aantal gebruiksvriendelijke digitale huishoudboekjes compleet met prijzen en eigenschappen.

Bij digitale kasboeken heb je grofweg twee keuzes: offline en online. Een offline kasboek is een programma dat je op een computer installeert. Alle gegevens worden ook lokaal opgeslagen: op de computer of op een usb-stick. Bij een online kasboek hoef je niets te installeren; een online registratie volstaat. Alle gegevens worden op een server van de aanbieder bewaard. Dat is net zo veilig, maar toch voelen veel mensen zich prettiger bij het idee dat ze hun gegevens zelf beheren, offline dus. Bijkomend voordeel is dat je een offline kasboek ook zonder werkende internetverbinding kunt inzien en bewerken.

Minder handelingen

In een offline kasboek kun je makkelijker bankgegevens importeren. Je hoeft alleen maar via een knop in het programma naar de internetbankieromgeving te gaan om ze binnen te halen. Bij een online kasboek moet je de transactiegeschiedenis eerst op de computer opslaan volgens de methode van de bank en vervolgens vanuit het online kasboek het bestand ophalen. Dat gaat allemaal met een paar muisklikken, maar bij een offline kasboek zijn net iets minder handelingen nodig. Vervolgens worden alle af- en bijschrijvingen weergegeven in het huishuidboekje mét een categorie-indeling: de rentebetaling aan de bank onder hypotheek en de pinbetaling bij de supermarkt onder boodschappen. Met een beetje geluk is het gros van de betalingen correct ingedeeld en hoef je ze alleen nog maar te controleren. Zo niet, dan kun je zelf een categorie of rubriek toewijzen. Bij de meeste huishoudboekjes kun je eigen regels maken voor het toewijzen van categorieën, bijvoorbeeld aan de hand van de naam of bankrekening van de begunstigde. Dat bespaart tijd.

Hoe bewaar je je kassabon?

Voor een gedetailleerde boekhouding zal het soms nodig zijn een kostenpost te splitsen. Je hebt bijvoorbeeld in een warenhuis zowel een cadeau als een huishoudelijk artikel voor jezelf gekocht. De meeste programma’s kunnen een splitsing aan en kunnen zelfs de kassabon opslaan (nadat je die hebt gescand of gefotografeerd). Dat is extra handig bij kostbare aankopen; de opgeslagen bon is dan ook te gebruiken om een beroep te doen op de garantie of een claim in te dienen bij een verzekeraar, mocht dat ooit nodig zijn. Sommige programma’s hebben ook een app voor smartphone en tablet, waarmee je onderweg je financiën kunt beheren en bijvoorbeeld kassabonnen kunt fotograferen.

Budgetteren wordt makkelijk

Nog een stapje verder gaat het instellen van een budget of het maken van een begroting. Je kijkt dan niet alleen achteraf waar het geld naartoe is gegaan, maar je bepaalt vooraf hoeveel je maximaal voor een bepaalde post wilt uittrekken. Het kan ook nuttig zijn om uitgaven aan een bepaalde post te vergelijken met andere. Je kunt dan zien waar je relatief veel aan uitgeeft en manieren zoeken om op deze post te besparen.

Loonstrookjes en financieel advies

Geavanceerde programma’s maken het mogelijk ook loonstrookjes te koppelen (Afas) of geven een online financieel advies, zoals MijnGeldzaken.nl. Deze laatste aanbieder biedt in de eerste plaats hulp bij financiële planning en heeft het huishoudboekje erbij als een soort ‘sanitaire voorziening’. Bij de aanmelding stelt MijnGeldzaken.nl een groot aantal vragen over inkomsten en uitgaven, bezittingen en schulden. Hoe gedetailleerder het antwoord op deze vragen, des te nauwkeuriger de beoordeling van de financiële gezondheid. Blijkt dat je op te grote voet leeft, dan helpt het huishoudboekje een bespaarplan te maken. Zo nodig kun je ook (tegen betaling) online advies inwinnen bij een financieel adviseur. Een handig extraatje dat sommige programma’s bieden, is contractbeheer: je kunt er al je contracten en abonnementen in bewaren met telecomproviders, energieleveranciers, sportcentra et cetera. Het programma geeft een waarschuwing zodra je het contract kunt opzeggen om op zoek te gaan naar een goedkopere aanbieder.

Trouwe gebruikers

De meest trouwe gebruikers van digitale kasboeken zijn de mensen met een offline versie. Zij gebruiken het programma één tot anderhalve keer per week, blijkt uit onderzoek van Invers, uitgever van vier online en drie offline producten. Gebruikers werken daar circa één keer per maand mee. Maar er zijn ook mensen die het kasboek maar een paar keer per jaar raadplegen en/of bijwerken: na de vakantie, rond de jaarwisseling en tijdens de aangifteperiode. Waarom? Na de vakantie biedt het kasboek snel inzicht hoe de financiën ervoor staan, voor de jaarwisseling kun je snel zien of je aan de drempels voor giften- of zorgaftrek komt en of je spaargeld nog binnen het heffingsvrij vermogen blijft, en bij de belastingaangifte vormt het een onmisbaar hulpmiddel voor het selecteren van aftrekposten. Dus ook als je het kasboek niet wekelijks of maandelijks gebruikt, kan het goede diensten bewijzen.

Is het wel veilig?

De in dit artikel besproken online hulpmiddelen zijn allemaal veilig. Ze zijn aangemeld bij het College voor Bescherming van Persoonsgegevens en houden zich aan de Wet Bescherming Persoonsgegevens. De gegevens in het huishoudboekje worden versleuteld opgeslagen en kunnen dus niet worden gelezen door anderen. Als gebruiker kun je ook het nodige doen aan de veiligheid door te kiezen voor een sterk wachtwoord en door beveiligingssoftware te gebruiken. Goed om te weten: de online programma’s kunnen niet rechtstreeks bij de gegevens van internetbankieren komen. Alleen als je zelf opdracht geeft om gegevens te importeren, zal een programma dit doen.

Handig: digitale dossiers

Het heeft veel voordelen om een account aan te maken voor een digitaal dossier op de website van een aanbieder, zoals het energiebedrijf, de telecomprovider of (zorg)verzekeraar. Veel bedrijven bieden via die weg niet alleen facturen en contracten aan, maar ook andere handige informatie en mogelijkheden, zoals:

- Energiebedrijf: stroom- en gasverbruik per jaar, vergelijken met anderen, termijnbedrag aanpassen.

- Telecomprovider: verbruik van bel- en databundel, kenmerken abonnement, aanpassen zenderpakket.

- Schadeverzekeringen: declaratieformulieren, overzicht van vergoedingen.

- Zorgverzekering: stand van het eigen risico, stand van maximale vergoedingen, zorgverbruik.

- Hypotheek: betaalde rente, waarde van spaar- en/of beleggingsverzekering.

- SVB: jaaropgaves, wijzigingen doorgeven.

- Openbaar Vervoer: reishistorie, geld terugvragen bij vertraging (NS).

Tip

Kijk ook wat je eigen bank aanbiedt aan online hulpmiddelen. Zo hebben Rabobank en SNS Bank voor klanten een gratis online huishoudboekje. Het Nibud biedt een kant-en-klaar-map aan: een standaard tabbladenset voor veelvoorkomende uitgavenposten. Te bestellen via Nibud à €12,95 (excl. verzendkosten).