Sparen brengt tegenwoordig weinig op. Dan maar beleggen? Tip: kijk eens naar trackers, waarmee je in de beursindex belegt. Geschikt voor startende beleggers die lage kosten, weinig risico en toch een behoorlijk rendement willen.

Aandelen bieden op lange termijn gemiddeld het hoogste rendement van alle beleggingen. Maar welke aandelen moet je kiezen? Welke sectoren en bedrijven zullen in de toekomst succesvol zijn en welke niet? Niemand die het weet. Daarom geven experts vaak als advies: verdeel je geld over bedrijven in verschillende sectoren en in verschillende landen. Hoe beter gespreid, des te kleiner het risico. Let wel: op korte termijn geeft beleggen in aandelen altijd een risico op koersverlies. Beleggen is dan ook alleen verstandig als je het geld langere tijd, minimaal tien tot twintig jaar, kunt missen.

Meer weten over goedkoop beleggen? Vergelijk brokers!

Van de meeste particuliere beleggers is het vermogen te klein om goed te kunnen spreiden. Een beleggingsfonds is dan een bruikbaar alternatief. Het fonds beheert het gezamenlijk vermogen van alle deelnemers en probeert door een uitgekiend aan en verkoopbeleid een maximaal rendement te realiseren.

In de praktijk blijkt het – ook voor dure professionals – nog niet zo eenvoudig om een beter rendement te behalen dan de beursindex (het gewogen gemiddelde van de belangrijkste aandelen). Doordat het lastig, zo niet onmogelijk is structureel de index te ‘verslaan’, kwamen er beleggingsfondsen op de markt die de beursindex domweg gingen imiteren. Geen uitgekiend aan en verkoopbeleid, maar deze fondsen verdelen het ingelegde vermogen over alle aandelen van een bepaalde index. Dat scheelt aanzienlijk in de kosten, omdat er geen beleggingsadviseurs en fondsbeheerders nodig zijn. Het rendement is in principe identiek aan dat van de index, minus beperkte kosten.

Indexfonds of ETF?

Een belegger kan de index op twee manieren volgen. 1. via een indexfonds, 2. via een exchange traded fund (ETF). Een indexfonds wordt, zoals andere beleggingsfondsen, meestal eenmaal per dag verhandeld. Een ETF koop je via een beleggingsrekening rechtstreeks op de beurs. Dat kan de hele dag door. De koers kan daardoor schommelen.

Er is nóg een verschil tussen deze twee producten. Indexfondsen zijn in gedeelten te koop; daardoor kun je in zo’n fonds elke maand bijvoorbeeld €100 beleggen. ETF’s zijn er alleen als hele aandelen. Het zijn dus verschillende producten, maar in de volksmond worden ze allemaal ‘trackers’ genoemd.

Bekende indices zijn de AEX (Nederland) en de Dow Jones (Wall Street, New York). Deze indices zijn samengesteld uit een klein aantal aandelen, respectievelijk 25 en 30. Een minder bekende Amerikaanse index is de S&P 500 met de vijfhonderd grootste Amerikaanse bedrijven.

Een wereldwijde index is de MSCI World. Daarnaast zijn er MSCI Europe en MSCI Emerging Markets en vele, vele andere.

Risico’s

Indexbeleggen kent vanzelfsprekend risico’s. In de eerste plaats is er altijd de kans op een daling van de beurskoersen. Over een langere periode gaan indices omhoog, maar over een kortere periode kan de index ook flink naar beneden gaan. Datzelfde geldt voor het belegd vermogen, want dat volgt de index niet alleen naar boven, maar ook naar beneden. Een tweede risico is dat fondsbeheerders hun aandelen tijdelijk uitlenen tegen een onderpand en een vergoeding. Daarbij kan er altijd iets misgaan, hoewel het risico bij een goed onderpand klein is. Een volgend addertje onder het gras is de wijze waarop de tracker de index volgt. Dat kan door zogeheten fysieke replicatie en synthetische replicatie. In het eerste geval koopt het fonds daadwerkelijk de aandelen. Bij synthetische replicatie koopt het fonds geen aandelen, maar wordt er gewerkt met swapconstructies. Het geld van de beleggers gaat naar een andere financiële partij, die het rendement aan de tracker uitkeert. Daarbij is er altijd een risico dat die tegenpartij op een kwaad moment niet aan haar verplichtingen kan voldoen. Bovendien is het de vraag of minder ervaren beleggers de constructie echt begrijpen.

Rendement

Het rendement van een tracker is altijd vergelijkbaar met de gekozen index. Het zal nooit méér zijn, want fondsbeheerders proberen niet de index te verslaan. Het grote voordeel zijn de lage kosten. Waar een gewoon beleggingsfonds 2 procent kosten per jaar rekent, zijn trackers aanzienlijk goedkoper: de kosten zijn minder dan 1 procent. Bij een gelijk beleggingsresultaat blijft er voor de indexbelegger onder aan de streep dus meer over.

Op de langere termijn is dat in theorie altijd het geval. Een indexbelegger zal nooit een beter resultaat kunnen behalen dan de markt als geheel. Maar dat geldt per definitie ook voor alle actieve beleggers, die regelmatig kopen en verkopen. Ook zij kunnen gemiddeld op de lange termijn nooit een beter rendement behalen dan de markt als geheel.

Vóór aftrek van kosten zijn de rendementen van actief en indexbeleggen dus gemiddeld genomen, op de lange termijn, gelijk aan elkaar. Aangezien actief beleggen duurder is dan indexbeleggen, zal het rendement na aftrek van de kosten bij indexbeleggen hoger zijn. Hoe groot het verschil is, hangt af van de hoogte van de kosten en het rendement. Zeker bij een relatief laag rendement hakken hoge kosten er flink in.

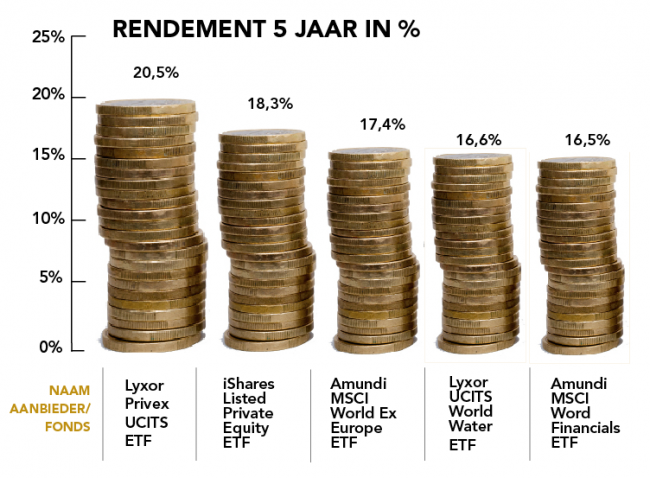

Top 5 trackers

Welke trackers presteren het best? Het vergelijken van trackers is niet eenvoudig. Alleen al in Nederland zijn er meer dan 900 geregistreerd en via diverse beurzen zijn er nog meer te koop. Allemaal met een eigen beleggingsgebied en beleid, maar ook allemaal met het voordeel van spreiding. Uit een onderzoek van de Geldgids eerder dit jaar selecteerden we een top 5, gebaseerd op het rendement over de afgelopen 5 jaar.

Stappenplan voor het beleggen in indexfondsen

Stap 1: Wil je wel beleggen?

Het is nooit verstandig op één paard te wedden. Zo is het ook niet verstandig alleen in indexfondsen of ETF’s te beleggen. Sparen levert bijna niets op, maar het geld is wel gegarandeerd veilig. Aan beleggen kleven altijd risico’s. Die kunnen relatief laag zijn, zoals bij obligaties, of relatief hoog, zoals bij aandelen. Vuistregel is dat hoger risico samengaat met een hoger rendement. Bepaal vooraf welke mix bij je past.

Stap 2: Kies een index

Zijn ETF’s en indexfondsen interessant, dan moet je uit het enorme aanbod gaan kiezen. Eerst bepaal je welke index je wilt volgen: een wereldwijde index? Of valt er meer rendement te halen uit een index van opkomende landen? Of blijf je liever dicht bij huis: Europa? Bij een wereldwijd fonds is het geld maximaal gespreid. Bij de index voor opkomende landen of Europa is dat minder het geval. Over het algemeen geldt: hoe beter de spreiding, hoe veiliger.

Stap 3: Let op de kosten

Kijk niet alleen naar de samenstelling van een fonds of ETF: de kosten hebben een flinke invloed op het rendement. Hoe hoger de kosten, hoe lager het rendement. In de regel zullen de kosten bij een groot fonds lager zijn dan bij een klein fonds. Daarnaast zijn er transactiekosten en bewaarloon. Deze kosten betaal je aan de bank of broker. Het loont om de tarieven van de verschillende banken kritisch met elkaar te vergelijken.

Stap 4: Begrijp wat er gebeurt

Wie geld belegt, moet begrijpen wat er met het geld gebeurt. Een indexfonds koopt de aandelen uit de index en kopieert op die manier de index. Dit heet fysieke replicatie. Het kan ook anders, via financiële constructies. Dit heet synthetische replicatie. Controleer vooraf hoe het fonds of de ETF werkt. Wie zich blind staart op torenhoge rendementen, zonder het volledig te begrijpen, kan geld beter niet beleggen.

Stap 5: Beleggen maar...

Index gekozen, fonds of ETF gevonden, kosten gecontroleerd en begrepen wat je gaat doen? Dan kun je naar de beurs. Daarvoor is een beleggingsrekening bij bank of broker nodig. Via die rekening koop je ETF’s. Bij indexfondsen kun je inleggen bij de aanbieder van het fonds.

Daarna is het beleggen in indexfondsen of ETF’s eenvoudig, want het is niet de bedoeling om heel actief te zijn met aan- en verkopen. De opzet is de fondsen te kopen en verder zo min mogelijk te doen. De indexfondsen volgen de index en het kapitaal groeit (of krimpt) met de index mee.

Dit artikel is eerder verschenen in Plus Magazine januari 2018. Nog geen abonnee van Plus Magazine? Abonnee worden doet u in een handomdraai!

- Plus Magazine