Ik ben 51 jaar en beleg al jaren via de huisfondsen van mijn bank. Uit de inventarisatie van mijn financiele positie is gebleken dat ik niet zo van risico houd en heb ik dus een defensief beleggersprofiel.

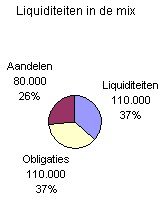

Mijn belegde vermogen bedraagt € 300.000 en de samenstelling van mijn portefeuille ziet er als volgt uit:

Een vriend van mij werkt echter bij een bank en heeft mij verteld dat de banken van plan zijn om de liquiditeiten uit de portefeuilles te halen. Klopt dit en wat is hier de reden van?

Wat uw vriend u verteld heeft, is inderdaad juist. De banken zijn van plan de liquiditeiten uit de beleggingsportefeuilles te halen. De reden hiervan is dat het rendement op liquiditeiten erg laag is. Als gevolg hiervan zal de bank u twee mogelijkheden (moeten) bieden.

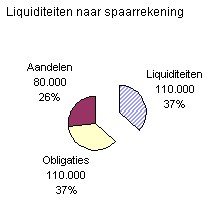

De eerste is dat de bank uw liquiditeiten uit de portefeuille haalt en deze bij u op de spaarrekening stort. In de verhouding van uw beleggingen wijzigt er nu niets. In uw geval belegt u dan voor € 80.000 in aandelen, € 110.000 in obligaties en wordt er € 110.000 op uw spaarrekening gestort door de bank. Uw portefeuille ziet er dan als volgt uit:

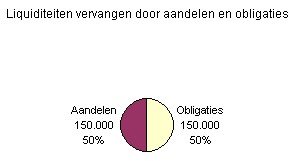

De tweede mogelijkheid is dat uw liquiditeiten worden verdeeld over de andere beleggingen. De liquiditeiten worden verkocht en er worden aandelen en obligaties aangekocht. In uw geval belegt u dan bijvoorbeeld € 150.000 in aandelen en voor € 150.000 in obligaties. Uw portefeuille ziet er dan als volgt uit:

Voordeel van de eerste optie, de spaarrekening, is uiteraard het lage risico. Spaargeld daalt nominaal niet in waarde. Dat kan wel met aandelen en obligaties. Het nadeel is een erg laag rendement. Vooral na de vermogensrendementsheffing.

Het voordeel van de tweede optie, alles in aandelen en obligaties, is een mogelijk hoger rendement. Een nadeel is het gevaar dat uw portefeuille niet meer aansluit bij uw vastgestelde beleggingsprofiel. U heeft een defensief profiel. Dat gaat nu al wat meer richting neutraal/offensief. De kans op vermogensverlies is dus groter dan u wenst. Een ander nadeel betreft de kosten. Over liquiditeiten betaalt u geen portefeuillebeheerkosten. Deze kosten bedragen ongeveer 0,17% per kwartaal. In uw geval betaalt u dus momenteel 0,17% over € 190.000 beheerkosten. Wanneer alles belegd wordt in aandelen en obligaties, wordt dit percentage over € 300.000 berekend. Deze kosten moeten wel door de adviseur mee worden genomen in de rendementsvergelijking.

Conclusie

Voornoemde verandering zit er op korte termijn aan te komen. Een belangrijk advies is nooit buiten het bepaalde profiel te beleggen.