Voor wie opname in een verpleeghuis aan de orde is, zijn er financiële gevolgen. Iedere bewoner betaalt een eigen bijdrage. Antwoord op de meest gestelde vragen hierover.

1. Hoe hoog is de eigen bijdrage?

De kosten van het verpleeghuis worden betaald uit de Wlz, de Wet langdurige zorg. Bewoners betalen een eigen bijdrage naar draagkracht, die behoorlijk kan oplopen. Er zijn twee soorten: de lage en de hoge. In beide gevallen hangt de hoogte af van inkomen, vermogen, leeftijd, gezinssamenstelling en het soort zorg. De lage eigen bijdrage is 10 procent van het bijdrageplichtige inkomen. De hoge eigen bijdrage is het bijdrageplichtige inkomen minus een vast bedrag voor zak- en kleedgeld en de zorgverzekering.

2. Zit er een maximum aan de eigen bijdrage?

Ja. De lage eigen bijdrage is maximaal €899,80 per maand. Het minimum is €171,40 per maand. Bij een inkomen op of rond het sociaal minimum kunt u een aanpassing vragen. Dit kunt u ook doen als het bijdrageplichtige inkomen minstens €2653 lager is dan in 2019. Voor de hoge eigen bijdrage is het maximum €2469,20 per maand. Er is geen minimum.

3. Wanneer betaal ik de lage eigen bijdrage en wanneer de hoge?

De eerste vier maanden in het verpleeghuis betaalt u altijd de lage eigen bijdrage. Bent u alleenstaand en heeft u geen kosten voor kinderen onder de 27 jaar, dan betaalt u na vier maanden voortaan de hoge eigen bijdrage. Woont uw partner thuis of heeft u een kind dat financieel van u afhankelijk is, dan blijft u de lage eigen bijdrage betalen.

4. Hoe wordt de lage eigen bijdrage berekend?

U betaalt 10 procent van uw bijdrageplichtige inkomen. Dit inkomen wordt berekend aan de hand van de financiële gegevens van twee jaar geleden. Voor 2021 gelden dus de gegevens van 2019. Uw inkomen en dat van uw partner worden bij elkaar opgeteld. Spaargeld tot ongeveer €30.000 per persoon heeft geen invloed op uw bijdrageplichtige inkomen. Heeft u meer, dan wordt een deel bij uw inkomen opgeteld.

5. Hoe zwaar telt mijn spaargeld mee bij de eigen bijdrage?

Nu valt tot ongeveer €30.000 spaargeld per persoon onder de vrijstelling. Het bedrag daarboven merkt de Belastingdienst aan als grondslag voor sparen en beleggen. Voor de eigen bijdrage wordt 4 procent van die grondslag bij uw inkomen opgeteld. Om het ingewikkeld te maken, u heeft recht op de ‘compensatie vervallen ouderentoeslag’ als uw inkomen lager is dan €20.540. Datzelfde geldt voor uw partner. Deze compensatie is maximaal €1700 per persoon en wordt verrekend met de bijtelling van uw vermogen. Dit verlaagt dus de bijtelling van uw vermogen.

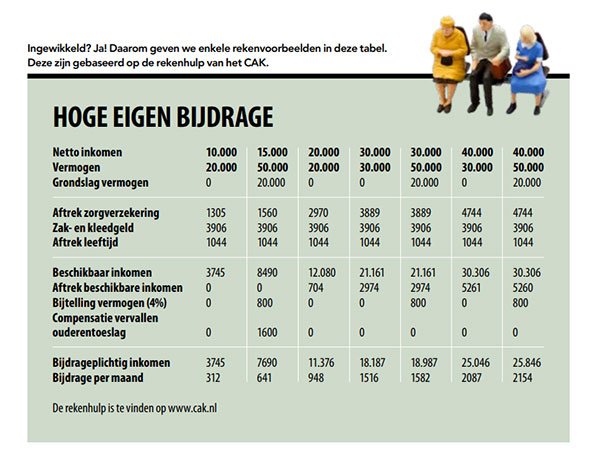

6. Hoe wordt de hoge eigen bijdrage berekend?

Van uw netto inkomen wordt de bijdrage zorgverzekering, zak- en kleedgeld en een extra bedrag voor uw leeftijd afgetrokken. De premie zorgverzekering is deels afhankelijk van uw inkomen. Zak- en kleedgeld is dit jaar €340,53 per maand voor alleenstaanden en €529,67 voor gehuwden. De leeftijdsaftrek is voor een AOW’er ruim €1000. De som die overblijft na aftrek van deze bedragen vormt het beschikbaar inkomen. Is dat bij u boven de €9264 (alleenstaand) of €11.023 (gehuwd), dan krijgt u een extra aftrek: een kwart van uw inkomen boven de hierboven genoemde grens. Spaargeld boven de vrijstelling telt op dezelfde manier mee als bij de lage eigen bijdrage. Het beschikbare inkomen min extra aftrek plus bijtelling vermogen geeft uw bijdrageplichtige inkomen: uw eigen bijdrage.

7. Ik heb een eigen huis. Moet ik dat opeten als mijn partner naar het verpleeghuis gaat?

Nee. Uw partner betaalt in het verpleeghuis de lage eigen bijdrage. Het eigen huis, of de overwaarde van het eigen huis, telt niet mee bij de berekening van de eigen bijdrage.

8. Mijn moeder is langst-levende, zij gaat naar een verpleeghuis. Moet ze het huis opeten?

Niet direct. De eigen bijdrage voor 2021 is gebaseerd op de gegevens van 2019. Stel dat u het huis te koop zet en dat het dit jaar wordt verkocht. De opbrengst komt bij het vermogen van uw moeder. Pas in 2023 gaat dit meetellen bij de berekening van de eigen bijdrage. In 2023 bedraagt de vrijstelling €50.000. 4 procent hiervan wordt bij haar inkomen opgeteld, maar mogelijk heeft ze extra aftrek. Mocht de verkoop van het huis langer duren en het staat leeg, dan blijft het tot eind 2024 in box 1 en telt het niet mee voor de eigen bijdrage. Daarna verschuift het naar box 3 en telt het pas twee jaar later mee. Staat het huis niet te koop, dan verschuift het na twee jaar van box 1 naar box 3.

9. Kunnen we de hoogte van de eigen bijdrage beperken?

Mogelijk. De hoogte van de eigen bijdrage hangt af van het inkomen en het vermogen. Inkomen verlagen is niet aan de orde, maar het vermogen kunt u wel verlagen. Vermogen boven de €30.000 per persoon telt voor 4 procent mee bij de eigen bijdrage. Een echtpaar met zo’n €80.000 spaargeld en één partner in het verpleeghuis betaalt over het vermogen 800 euro eigen bijdrage per jaar. Daar is wat aan te doen, maar schenken is een lastig verhaal. Om een indruk te geven van de invloed van het vermogen: om die €800 te besparen, moet u €20.000 wegschenken, bijvoorbeeld aan de (klein)kinderen. De kans bestaat dat u daarover schenkbelasting moet betalen en er dus niet zoveel mee opschiet. Als u het vermogen heeft verlaagd, moet u bij het CAK een aanpassing van de eigen bijdrage vragen. Maar dat kan alleen als u de eigen bijdrage niet meer kunt betalen. Snel al het spaargeld wegschenken biedt dus geen soelaas.

10. Loopt de eigen bijdrage door als ik in het ziekenhuis word opgenomen?

Ja. Een bewoner van een verpleeg-huis die in het ziekenhuis wordt opgenomen, blijft de eigen bij-drage betalen, ook als er tijdelijk geen zorg wordt ontvangen. Dat geldt ook als u bijvoorbeeld tijdens een vakantie niet in het verpleeghuis bent.

11. Mijn partner staat op de wachtlijst voor het verpleeghuis, wanneer gaan we betalen?

Dat ligt aan uw situatie. Als uw partner in het ziekenhuis op een plek in het verpleeghuis wacht, betaalt u een eigen bijdrage vanaf de datum van de indicatie. Wacht uw partner thuis en ontvangt u zorg en/of begeleiding, dan betaalt u een eigen bijdrage voor overbruggingszorg. Deze is lager dan de eigen bijdrage voor het verpleeghuis. Wacht uw partner thuis en ontvangt u geen zorg, dan betaalt u ook geen eigen bijdrage. De eigen bijdrage voor het verpleeghuis bent u dan ver-schuldigd vanaf de dag dat er plek is.

12. Is het verstandig AOW voor alleen-staanden aan te vragen als mijn partner in een verpleeghuis woont?

Als van een echtpaar een van beide partners in het verpleeghuis wordt opgenomen, stuurt de Sociale Verzekeringsbank een brief met de vraag of u voortaan AOW voor alleenstaanden wilt ontvangen. U woont immers niet meer op één adres. Op het eerste gezicht lijkt het financieel aantrekkelijk, want de AOW voor alleenstaanden is hoger dan die voor gehuwden. Pas op, er zit een addertje onder het gras. Een gehuwde AOW’er betaalt in het verpleeghuis altijd de lage eigen bijdrage, een alleenstaande betaalt de hoge eigen bijdrage. Aan de ene kant gaat de AOW dus omhoog, maar aan de andere kant de eigen bijdrage ook. Per saldo kan het nadelig uitpakken. Mogelijk pakt het financieel gunstig uit als de partner met het laagste inkomen in het verpleeghuis woont. Wilt u de AOW omzetten, reken het dan altijd goed na voordat u het doet. Het wat tot voor kort onmogelijk om deze beslissing terug te draaien, maar sinds 1 juni 2021 kan dit eenmalig. Zie ook dit artikel.

13. Kan ik de eigen bijdrage aftrekken van de belasting?

Nee, de eigen bijdrage is niet aftrekbaar van de belasting. Wel is er een ander fiscaal voordeel als uw partner in het verpleeghuis wordt opgenomen. Doordat u en uw partner niet meer samenwonen en u recht heeft op AOW voor alleenstaanden, heeft u ook automatisch recht op de alleenstaandenouderenkorting. Het is niet nodig dat u daadwerkelijk AOW voor alleenstaanden ontvangt. U kunt voor de AOW gehuwd blijven. De alleenstaandenouderenkorting is in 2021 €443.

14. Mijn inkomen is lager dan twee jaar geleden. Kan de eigen bijdrage worden verlaagd?

Ja. De voorwaarden voor de lage en de hoge eigen bijdrage zijn verschillend. Voor de lage eigen bijdrage geldt het volgende. Als uw verwachte inkomen voor 2021 meer dan €2653 lager is dan uw vastgestelde bijdrageplichtige inkomen over 2019, dan kunt u bij het CAK verlaging aanvragen. Betaalt u nu al de minimale eigen bijdrage, dan is verlaging niet mogelijk. Wel krijgt u mogelijk vrijstelling van de lage eigen bijdrage. Voor de hoge eigen bijdrage is het uitgangspunt een vast bedrag voor zak- en kleedgeld. Houdt u na betaling van de hoge eigen bijdrage en de premie zorgverzekering minder over, dan kunt u verlaging van de eigen bijdrage aanvragen.

De rekenhulp is te vinden op www.hetcak.nl