Door snel te handelen, vóór 1 januari, kun je veel belasting besparen.

Honderden euro’s voordeel met de ‘hoge’ ouderenkorting

Als je AOW krijgt en je inkomen* ligt tussen de €36.000 en €40.000 bruto, kun je misschien een extra belastingvoordeel behalen. AOW’ers krijgen standaard de ouderenkorting; dat is een belastingverlaging. Deze bedraagt €1292 als je inkomen maximaal €36.057 bedraagt. Is je inkomen hoger, dan is de ouderenkorting slechts €71. Je kunt op verschillende manieren proberen je inkomen over 2017 tot net onder de €36.057 te krijgen, door:

- Extra aftrekposten te creëren. Stel dat je over 2017 een inkomen hebt van € 38.000. Je krijgt dan een ouderenkorting van €71. Als je €2000 aan aftrekposten kunt opvoeren, schiet de ouderenkorting omhoog naar €1292.

- Als je een lijfrente hebt die binnenkort tot uitkering komt, kan het voordelig zijn de uitkeringen zodanig uit te smeren dat je inkomen net onder de €36.000 per jaar blijft.

* Het gaat hier om het zogeheten verzamelinkomen. Dat is het totale inkomen in box 1, 2 en 3. Meestal komt dat overeen met de som van het salaris, andere inkomsten uit werk, AOW, pensioenen en andere uitkeringen. Als je meer dan €25.000 aan vermogen hebt (box 3), telt ook het fictieve rendement over dat vermogen mee.

Minder belasting dankzij pensioenuitstel

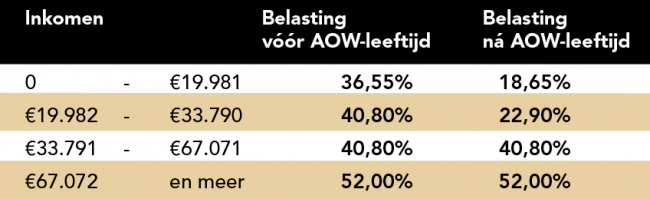

Het kan lonen om je pensioen uit te stellen tot na het eerste AOW-jaar. Dat zit zo. Over pensioen betaal je inkomstenbelasting. De belastingtarieven gaan scherp omlaag zodra je de AOW-leeftijd hebt bereikt (zie tabel hiernaast). In de jaren vóór je AOW-leeftijd betaal je dus hogere tarieven dan in de jaren erna. In het jaar waarin je voor het eerst AOW krijgt, is het tarief een gemiddelde tussen de twee tarieven, afhankelijk van de maand waarin je voor het eerst AOW krijgt. Dat betekent dat je in dit overgangsjaar hogere tarieven betaalt dan in het eerste volledige AOW-jaar. Het kan de moeite waard zijn om je pensioen daarom pas te laten ingaan na het jaar waarin je voor het eerst AOW krijgt. Tot voor kort mocht je pensioen alleen uitstellen als je aan het werk was. Die zogeheten doorwerkvereiste is in 2017 afgeschaft. Je mag je pensioen nu uitstellen tot maximaal 5 jaar na het bereiken van je AOW-leeftijd. Bovenstaande geldt ook voor lijfrente. Bedenk wel dat je door je pensioen of lijfrente uit te stellen deze periode zult moeten overbruggen met spaargeld of andere inkomsten.

Geef meer uit en er gaat minder naar de fiscus

Als je meer dan €30.000 (2018) aan spaargeld en ander vermogen hebt – of het dubbele voor fiscaal partners - , kun je belasting besparen door een geplande grote uitgave naar voren te halen. Denk aan een auto of een verbouwing. De jaarlijkse peildatum van vermogen is namelijk 1 januari. Hoe minder vermogen er op 1 januari op je rekening staat, des te minder belasting je betaalt (in 2019).

Geld lenen? Doe het vóór 1 januari

Als je van plan bent om binnenkort geld te lenen (geen hypotheek), kun je belastingvoordeel behalen door dit vóór 1 januari te doen. Een lening is namelijk aftrekbaar van je vermogen (spaargeld en beleggingen) in box 3. Daarmee vermindert een lening het belastbare vermogen. Er is wel een drempel: de eerste €3000 zijn niet aftrekbaar. Bij fiscaal partners is dat het dubbele. Het is alleen interessant om een lening naar voren te halen als je meer dan €25.000 per persoon aan spaargeld of ander vermogen hebt. Tot dat bedrag betaal je namelijk toch al geen vermogensrendementsheffing.

Nieuwe tarieven belasting op spaargeld

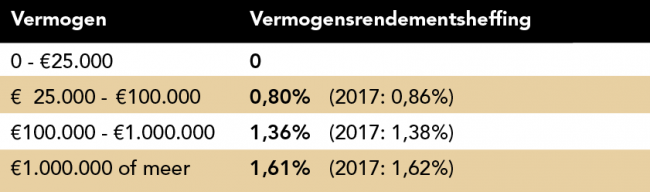

De belasting op vermogen – de vermogensrendementsheffing – gaat in 2018 iets omlaag. Er is een vrijstelling van €25.000 (het dubbele voor fiscaal partners). Daarboven worden de tarieven als in de tabel:

Schenk slim

Als je van plan bent de komende jaren aan je kinderen of anderen te schenken, kan het voordelig zijn dit gespreid te doen. Zo voorkom je dat de ontvangers schenkbelasting moeten betalen. Je mag dit jaar €5320 (2017, het bedrag wordt jaarlijks aangepast) belastingvrij aan je kinderen schenken. Als je bijvoorbeeld €10.000 wilt schenken, kun je de schenking in twee delen doen: een deel vóór de jaarwisseling en een deel erna. Dan maak je in 2017 en 2018 maximaal gebruik van de vrijstellingen. Je mag eenmalig maximaal €100.000 belastingvrij schenken, de zogeheten Jubelton. Die jubelton (of minder) mag je schenken aan kinderen, maar ook aan andere familieleden en zelfs aan mensen van buiten de familie. Daar zijn onder meer de volgende voorwaarden aan verbonden:

- De ontvanger is nog geen 40 jaar oud*.

- De schenking wordt gebruikt voor de aankoop van een huis, voor een verbouwing of voor aflossing van een hypotheek.

* De vrijstelling geldt ook als de ontvanger 40 jaar of ouder is maar zijn of haar partner nog niet.

Of de vrijstelling van kracht is, hangt verder af van eventuele eerdere schenkingen die zijn ontvangen. Kijk voor de exacte voorwaarden op de website van de Belastingdienst of informeer bij een financieel adviseur of notaris. Als je niet voor de eigen woning schenkt, bijvoorbeeld omdat je kind geen eigen huis heeft, mag je eenmalig maximaal €25.526 schenken. Later kan dan niet alsnog een beroep worden gedaan op de eenmalige €100.000. Ook hier geldt de leeftijdsgrens van 40 jaar.

Goede doelen helpen mee

Als je regelmatig schenkt aan goede doelen, kun je op twee manieren belasting besparen:

- Door de giften te concentreren binnen één jaar. Giften aan goede doelen die de status van ANBI (Algemeen Nut Beogende Instelling) hebben, zijn aftrekbaar van je inkomen. Er is wel een drempel: alleen giften boven de 1 procent van je inkomen zijn aftrekbaar, met een minimum van €60. Als je elk jaar precies 1 procent van je inkomen aan goede doelen geeft, is er dus niets aftrekbaar. Maar als je het ene jaar niets doneert en het andere jaar 2 procent van je inkomen geeft, is 1 procent aftrekbaar. Je behaalt dan voordeel door de giften van twee jaar te bundelen in één kalenderjaar.

- Je kunt ook periodiek schenken. Periodiek schenken is het schenken gedurende minimaal 5 jaar van een vast bedrag aan een bepaald goed doel. Bij een periodieke gift is er geen drempel: de gift is altijd volledig aftrekbaar. Voorwaarde voor de aftrek is dat je zo’n periodieke gift vastlegt. Dat kan met een formulier dat je kunt downloaden vanaf de website van de Belastingdienst. De meeste goede doelen hebben zelf ook zo’n formulier. Zij zullen je uiteraard graag helpen bij het vastleggen op papier van een periodieke gift.

Betaal de hypotheekrente vooruit

Ga je in 2018 minder belasting betalen, bijvoorbeeld omdat je net bent gestopt met werken of dat van plan bent? Of omdat je de AOW-leeftijd bereikt, zodat je lagere belastingtarieven gaat betalen? Dan kan het voordelig zijn om de hypotheekrente nog dit jaar vooruit te betalen. Je mag namelijk de hypotheekrente tot 1 juli van het volgende jaar in het lopende kalenderjaar betalen. Je kunt dus in 2017 de rente tot 1 juli 2018 betalen. Je creëert zo een extra aftrekpost in een jaar waarin je mogelijk hogere belastingtarieven betaalt dan in het jaar erop. Belangrijk! Niet alle banken werken hieraan mee. Vraag of je bank dit toestaat. Als jouw bank niet meewerkt, wijs dan op een uitspraak van het Kifid uit 2016 (nr. 2016-314). Dit financiële klachteninstituut oordeelde dat banken eraan moeten meewerken.

Zorgkosten

Zijn er zorgkosten? En worden die niet vergoed door de zorgverzekeraar? Onder strikte voorwaarden kun je deze ook opvoeren als aftrekpost. Dat is vooral interessant voor AOW’ers met een drempel-inkomen van €34.130, want in dat geval mag je meer aftrekken dan je daadwerkelijk betaald hebt voor de ziektekosten. Je mag deze dan verhogen met 113 procent.

Vergeet de toeslagen niet

Als je inkomen dit jaar is gedaald, bijvoorbeeld omdat je met pensioen bent gegaan of werkloos bent geworden, heb je mogelijk recht op zorgtoeslag. Woon je in een huurhuis, dan heb je wellicht ook recht op huurtoeslag. Op de website van de Belastingdienst staat wanneer je in aanmerking komt voor toeslagen. Let op: als je inkomen omhoog gaat, moet je mogelijk te veel ontvangen toeslagen terugbetalen. Houd hier rekening mee.

Tips

Tip 1: Goede doelen

Breng je inkomen omlaag door extra giften aan goede doelen.

Tip 2: Aflossen of bijstorten

Ook door vóór 1 januari extra af te lossen op je hypotheek verminder je het belastbare vermogen, maar pas op! Als je een (bank)spaarhypotheek hebt, is het niet altijd verstandig om extra af te lossen. Dan kun je soms beter premie bijstorten.

Tips 3: Effect pas in 2019

Bedenk dat je een verlaging van het spaarsaldo op 1 januari 2018 pas merkt bij de belastingaanslag over 2018. Die krijg je in 2019. Je moet dus even wachten op het resultaat.

Tip 4: Partnerpensioen

Vraag na of er recht is op partnerpensioen bij uitstel van je pensioen.

Tip 5: Verminder je vermogen

Ook een privélening van familie, een roodstand op je bankrekening, een autolening of een creditcardschuld mag je van je vermogen aftrekken.

Tip 6: Los je schulden af

Een belastingschuld is niet aftrekbaar, tenzij het om een schuld voor de erfbelasting gaat. Betaal belastingschulden daarom vóór 1 januari. Je verlaagt dan namelijk het belastbare vermogen.

Tip 7: Schenking vastleggen

De schenking hoeft niet te worden vastgelegd bij een notaris, hoewel het verstandig kan zijn om dat wel te doen.

Tip 8: Aangifte schenking

Laat de ontvanger weten dat hij of zij aangifte moet doen van de eenmalige schenking. Dat moet vóór 1 maart volgend op het jaar van de schenking.

Tip 9: Bewijsstukken

De ontvanger van een eenmalige schenking voor een eigen huis moet met documenten kunnen aantonen dat de schenking is gebruikt voor de eigen woning.

Tip 10: Aantonen van giften

Giften zijn alleen aftrekbaar als je die kunt aantonen met een bankafschrift. Giften in een collectebus zijn dus niet aftrekbaar.

Tip 11: Hogere aftrekbaarheid

Bij giften aan culturele instellingen is 1,25 keer het geschonken bedrag aftrekbaar. Dus als je €100 schenkt, komt €125 in aanmerking voor aftrek.

Dit artikel is eerder verschenen in Plus Magazine december 2017. Nog geen abonnee van Plus Magazine? Abonnee worden doet u in een handomdraai!

- Plus Magazine