Grote verschillen overwaarde per provincie

De huizenprijzen stijgen al jaren. Dat is goed nieuws voor woningbezitters, omdat daarmee ook de overwaarde van hun huis stijgt. Maar het geld cashen blijft een hele toer.

Wie een eigen huis bezit, kent het gevoel: op papier ben je rijk, maar dat is niet wat de portemonnee laat zien. Wanneer de woning in waarde stijgt, zit het geld ‘vast’ in het huis. Het verschil tussen de actuele verkoopwaarde van een huis en de hypotheekschuld die er nog op rust, wordt de overwaarde genoemd. Geschat wordt dat de totale overwaarde van het woningbezit in Nederland ruim 500 miljard euro is. [ITEMADVERTORIAL]

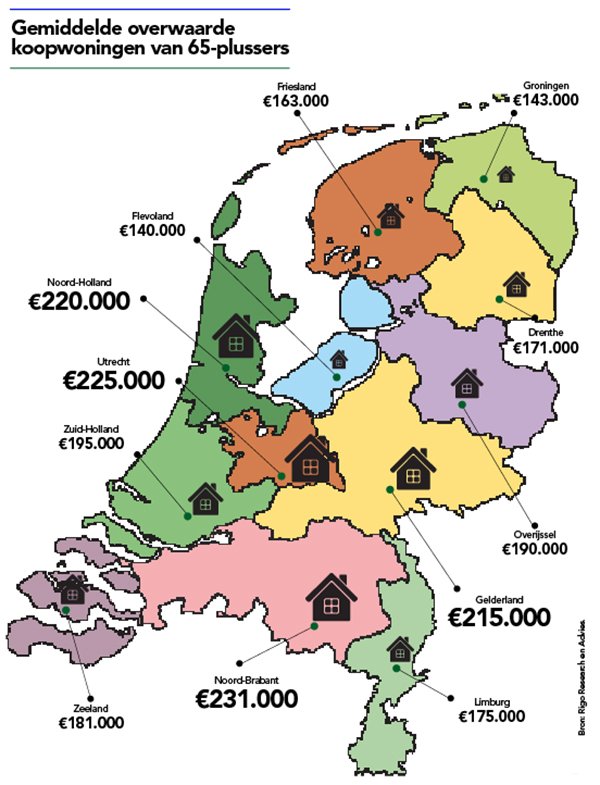

Veel 65-plussers bezitten een huis met flinke overwaarde; ze hebben de hypotheek vaak al grotendeels afgelost én hebben hun huis gekocht in het gulden-tijdperk. De overwaarde kan daardoor oplopen tot enkele tonnen euro’s. De hoogte van de overwaarde verschilt sterk per provincie. Een Brabantse 65-plus huiseigenaar heeft gemiddeld €91.000 méér overwaarde dan een 65-plus huiseigenaar in Flevoland (zie kaart onderaan dit artikel).

Overwaarde berekenen

Wie wil weten wat de overwaarde is van het eigen huis, moet als eerste de hoogte van de hypotheekschuld achterhalen. Dat is eenvoudig en gratis na te vragen bij de bank of kredietverstrekker. Dit bedrag zet je af tegen de huidige verkoopwaarde van de woning. Dat kan bijvoorbeeld aan de hand van een taxatierapport van een makelaar of taxateur. De kosten verschillen, maar reken op een bedrag tussen de €400 en €500. Let wel: zo’n rapport geeft een goede indicatie, maar geen garantie. Uiteindelijk bepaalt de markt de prijs. Die kan dus hoger of lager uitvallen.

Voor een goedkopere indicatie kun je ook kijken naar recente verkoopprijzen van vergelijkbare woningen in de buurt. Dit kan (aan de hand van de postcode) via de website van het kadaster. Een woningrapport kost €26,50. Geen computer? Het kadaster heeft ook een Koopsomtelefoon (T 0900-202 02 01, €0,80 per minuut, met een maximum van €40) met dezelfde service. Is er een goede inschatting van de waarde van de woning? Trek daar de hypotheekschuld van af. Het bedrag dat overblijft, is de overwaarde.

Overwaarde verzilveren

1. Huis verkopen en cashen

De meest voor de hand liggende manier om overwaarde te verzilveren is het huis verkopen en daarna kleiner en goedkoper gaan wonen of iets huren. Helaas is een geschikt huurhuis vinden niet eenvoudig (zie Plus Magazine juni 2017). Gelijkvloerse appartementen zijn gewild, schaars en dus prijzig. Kijk daarom eerst naar de prijzen van het woningaanbod in de buurt voordat je het huidige huis te koop zet. Als het aanbod tegenvalt, is het misschien beter om na te denken over een verbouwing waardoor je langer in het huidige huis kunt blijven wonen.

Wie het oude huis verkoopt en verkast naar een ander koophuis, krijgt te maken met de bijleenregeling: de overwaarde van het oude huis moet worden gebruikt voor de financiering van het nieuwe huis. Gebruik je de overwaarde hier niet voor, dan krijg je in principe geen hypotheekrenteaftrek voor het bedrag dat je had kunnen inzetten. De maandlasten van het nieuwe huis worden daardoor hoger. Blijft er na de koop van het nieuwe huis geld over? Let dan op, want over het vermogen boven €25.000 (per persoon) betaal je belasting. Deze vermogensbelasting hoef je niet te betalen als de overwaarde nog in het huis vastzit.

2. Niet verhuizen, maar extra lenen

Onder voorwaarden kan de overwaarde verzilverd worden door meer geld te lenen, met het huis als onderpand. Bijvoorbeeld zo:

Tweede hypotheek

Soms kan een tweede hypotheek worden afgesloten op de woning. Voorwaarde is vaak dat de eerste hypotheek grotendeels is afgelost. Je klopt dan aan bij de eigen bank of kredietverstrekker voor een bedrag van meestal enkele tienduizenden euro’s.

Nadelen: de (verplichte) kosten voor hypotheekadvies (al snel meer dan €1000) maken dit een dure optie. De bank kijkt bovendien niet alleen naar de waarde van het huis, maar ook naar de hoogte van het inkomen en pensioen. Een AOW en klein aanvullend pensioen kunnen voor problemen zorgen bij het verstrekken van een lening. Verder is de rente alleen aftrekbaar als je de lening gebruikt voor verbouwing of verbetering van het huis.

Hypotheekkrediet

Je kunt ook een doorlopend krediet nemen met de woning als onderpand. Daarmee kun je naar eigen behoefte flexibel geld opnemen, bijvoorbeeld voor een verbouwing of de dagelijkse boodschappen. Aflossen kan maandelijks, maar ook later ineens door het huis te verkopen. De hoogte van het inkomen of pensioen is minder belangrijk.

Wel is er een kredietlimiet (meestal krijg je niet meer dan de helft tot tweederde van de marktwaarde van het huis).

Nadelen: je moet meteen rente betalen en die rente is variabel, waardoor de maandlasten stijgen. Bovendien is de rente alleen aftrekbaar als je de lening gebruikt voor een verbouwing of verbetering van het huis. Als aanvulling op het pensioen is dit daarom een dure optie. En wanneer het huis bij verkoop minder opbrengt dan verwacht, zit je met een financieel gat.

Opeethypotheek

De opeethypotheek kan eveneens een uitkomst zijn voor huiseigenaren met een laag inkomen. De bank of financier leent je dan een deel van de overwaarde van het huis, met de woning als onderpand. De rente over de nieuwe lening wordt opgeteld bij de hypotheekschuld. Die schuld groeit dus snel in de loop van de jaren (maar meestal is de schuld niet hoger dan de helft van de woningwaarde). Het aanbod van deze hypotheekvorm is beperkt.

Nadelen: de rente is alleen aftrekbaar als het geld wordt gebruikt voor de woning. Je betaalt pas bij de verkoop van de woning, maar als de woningprijs daalt tijdens de looptijd, kun je financieel in de knel komen.

3. Huis verkopen en meteen weer terughuren

Naast banken zijn er ook andere bedrijven die producten bieden om de overwaarde te verzilveren. Bijvoorbeeld Amvest, VerzilverMijVast, Lommerhuizen, Zilveren Wonen Fonds en Torenstad. Je verkoopt het huis aan een van deze geldschieters en huurt het meteen weer terug. Dit wordt ook wel ‘sale and lease back’ genoemd. Je krijgt bij aanvang meer geld voor je huis dan bij een hypotheekkrediet of opeethypotheek van de bank: zo’n 70 tot 90 procent van de woningwaarde. Maar daar hangt wel een prijskaartje aan. De kosten die de geldschieters in rekening brengen, zijn doorgaans hoger dan de rente die een bank rekent voor een lening.

Let goed op de kleine lettertjes als je kiest voor deze vorm, en vergelijk offertes. Ook de overige voorwaarden zijn niet altijd gunstig voor de klant.

De bijleenregeling

Stel: je verkoopt je oude huis voor €200.000. De resterende hypotheekschuld was €80.000, dus de overwaarde is €120.000. Je verhuist naar een appartement dat je gekocht hebt voor €170.000 (inclusief kosten koper). Vanwege de bijleenregeling moet de overwaarde van het oude huis worden gebruikt voor de financiering van het nieuwe huis. Voor de nieuwe woning is daarom in principe alleen nog een hypotheek van €50.000 aftrekbaar (€170.000 – €120.000 = €50.000).

Het staat je natuurlijk vrij om een deel van de overwaarde níet te gebruiken voor de aanschaf van het nieuwe huis, en in plaats daarvan een hogere hypotheek af te sluiten. Maar dat heeft fiscale gevolgen, want over dit deel van de hypotheek krijg je geen hypotheekrenteaftrek. De maandlasten worden dan dus hoger. Laat je bij de aankoop van een nieuwe woning goed informeren door de kredietverstrekker of hypotheekadviseur over de nettomaandlasten, rekening houdend met de bijleenregeling.

Voorbeeld verkopen en terughuren

Jos (67) is alleenstaand en heeft AOW met een klein aanvullend pensioen. De waarde van zijn eigen woning is €200.000, de hypotheek is afgelost. Woonkosten: nihil. Als hij zijn huis verkoopt aan een ‘sale and lease back’-bedrijf en het terughuurt, krijgt hij hiermee te maken:

- Inkomen: blijft gelijk.

- Vermogen: Jos krijgt voor zijn huis 80 procent van de woningwaarde (€160.000) van de opkoper.

- Woonkosten: €733 huur per maand (5,5 procent van de verkoopopbrengst).

- Extra kosten die de opkoper in rekening brengt: 1,5 procent van €160.000 = €2400.

- Extra vermogensbelasting: €1500 per jaar.

Het rekenvoorbeeld maakt duidelijk dat de extra kosten, vermogensbelasting en huur een hap uit het vermogen nemen. De vermogensbelasting is in het begin €1500 per jaar, maar zal wel snel dalen. Dan is er nog de opbrengst van het huis: 80 procent van de woningwaarde. Dat lijkt veel, maar betekent ook dat 20 procent verdampt. In dit voorbeeld is dat €40.000. Van het geld dat overblijft, kan Jos 18 jaar de huur betalen. Wil hij er meer mee doen (op vakantie gaan, gebruiken als aanvulling op het pensioen, een camper kopen), dan is hij er sneller doorheen. En wanneer het geld op is, blijft hij zitten met de hoge huur.

Ik wil mijn overwaarde gebruiken voor…

…het kopen van een nieuwe woning

De Belastingdienst gaat ervan uit dat de overwaarde benut wordt voor het kopen van de nieuwe woning. Over dat deel is de rente in principe niet meer aftrekbaar vanwege de zogeheten bijleenregeling. De aflossing speelt daarbij geen rol. Er wordt alleen gekeken naar de eventuele ‘winst’ ten opzichte van de aankoopprijs.

…een aanvulling op mijn pensioen

Wie (een deel van) de overwaarde wil benutten als aanvulling op het pensioen, kan daarvoor onder voorwaarden een extra hypotheek afsluiten bij de bank of kredietverstrekker. Hou er rekening mee dat dit niet kan voor de volledige waarde van de woning, maar voor 25 tot 60 procent van de waarde. Door de extra hypotheek ontstaat een schuld die je moet aflossen en je moet rente betalen.

De Consumentenbond zette dit begin 2017 op een rij voor de krediethypotheek. Grofweg blijkt dat je bij een extra hypotheek van €100.000 (looptijd tien jaar) zo’n €700 per maand krijgt als aanvulling op het pensioen. Bij een langere looptijd daalt het maandbedrag.

Een alternatief is de opeethypotheek. Daarbij schuif je de rentebetaling en aflossing voor je uit tot het huis verkocht wordt. Je teert dan wel harder in op het vermogen en loopt een groter risico als de huizenprijzen dalen. De opeethypotheek wordt steeds minder aangeboden.

De huidige rente is laag (bij het ter perse gaan van deze Plus: rond de 2½ procent). Daardoor kan een extra hypotheek interessant zijn. Wordt het geld echter gebruikt als extra inkomen, dan is de rente niet aftrekbaar. Kies je voor verkopen en terughuren, dan krijg je meer geld in handen, maar de kosten zijn hoger.

...een verbouwing

In dat geval kom je vanzelf terecht bij de bank of kredietverstrekker voor een extra hypotheek. Daarbij wordt niet alleen gekeken naar de overwaarde, maar ook naar het inkomen. Informeer naar de mogelijkheden. Soms is een taxatie nodig en een inschatting van de waardevermeerdering door de verbouwing. Voordelen: lage rente en als het geld gebruikt wordt voor het huis, blijft die in principe aftrekbaar. Nadelen: een extra hypotheek brengt extra afsluitkosten met zich mee voor het advies, eventueel een taxatie en de notaris. Een gewone persoonlijke lening kan dan een goed alternatief zijn. De rente daarvan is wellicht wat hoger, maar het afsluiten is makkelijker en goedkoper. Vergelijk daarom verschillende aanbieders.

- Plus Magazine