Voor velen is het een droom: een eigen plek in de zon. En over de grens zijn genoeg leuke woningen. Maar let op de haken en ogen!

Hoeveel Nederlanders een tweede huis in Frankrijk en Spanje hebben, is niet precies bekend, maar inmiddels zijn dat er tienduizenden. Wie nu interesse heeft, hoeft dus niet opnieuw het wiel uit te vinden. Aan de Spaanse Costa’s zijn zelfs complete Nederlandse gemeenschappen. Die bieden gezelligheid en gemak voor wie daar behoefte aan heeft. Maar het blijft belangrijk goed op te letten bij de koop van een tweede huis. Het aankooptraject in Frankrijk en Spanje is anders dan wat we in Nederland gewend zijn. Nederlandse kopers moeten bijvoorbeeld rekening houden met het feit dat de rol van de notaris wezenlijk anders is. De verantwoordelijkheid van een Nederlandse notaris gaat veel verder dan die van de Spaanse notaris.

Wat is er te koop?

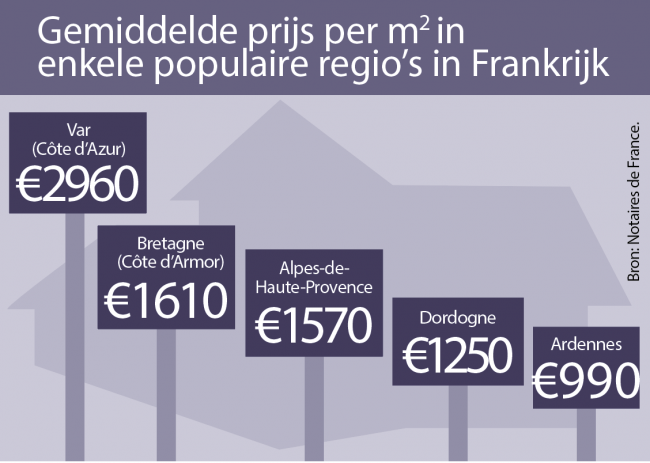

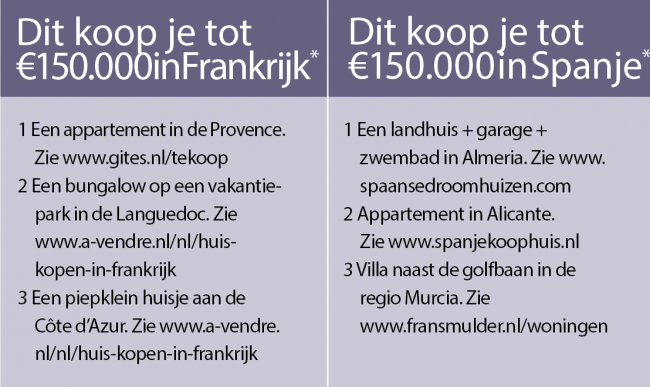

Het aanbod in Frankrijk en Spanje is enorm. Van een vervallen schuur voor een habbekrats tot en met miljoenenvilla’s: het is er allemaal. Wil je alles in eigen hand houden? Dan zijn er ook Nederlands/Frans/Spaanse aannemers die kunnen helpen bij de (ver)bouw van een complete woning. Voor een beperkte greep uit het aanbod hebben we gekeken naar enkele woningen tot €150.000. Voor dat bedrag kun je in Frankrijk en Spanje alle kanten op. De regio bepaalt natuurlijk voor een groot deel de prijs: aan de Côte d’Azur is het een stuk duurder dan net over de grens.

Zelf online zoeken of via een makelaar

Wie een woning zoekt, kan via internet eenvoudig aan de slag. Op Marktplaats, Funda en sites als www.vakantiehuis-frankrijk.nl en www.gites.nl staan duizenden woningen. Mondi, de belangenbehartiger voor kopers en eigenaren van een (tweede) woning in het buitenland, tipt www.fnaim.fr en www.immobilier.notaires.fr voor Frankrijk. En voor Spanje: www.idealista.com, www.fotocasa.es en www.kyero.nl.

Een makelaar inschakelen kan ook. De kosten daarvan verschillen sterk. Vergelijken en onderhandelen over de tarieven kan dus lonen.

Voor een vakantiewoning in Spanje kun je natuurlijk ook online zoeken of een makelaar inschakelen, maar let dan wel goed op. Circa één op de tien Spaanse makelaars is niet deskundig en verkoopt net zo gemakkelijk een (deels) illegale woning. Ga dus niet met de eerste de beste makelaar in zee. Informeer naar eerdere transacties. Mondi screent makelaars in het buitenland en kan helpen bij de selectie.

Er is in Spanje sprake van een overschot aan oude vakantiewoningen. Die ietwat vergane glorie is vaak spotgoedkoop, maar een half leegstaand appartementencomplex past niet bij iedereen. Daarnaast is er veel aanbod van nieuwbouw. Op de websites zien de ‘artist impressions’ er dan veelbelovend uit. Maar dat zijn slechts tekeningen van hoe het er uit zou kúnnen zien. Hoe het er straks écht uitziet, kan daarvan afwijken. En de realisatie loopt in Spanje soms wat vertraging op. Dat betekent: langer wachten en in de aanloop vaak wat ongemakken die horen bij ‘de bouw’. Maar daar staat na verloop van tijd een hagelnieuwe woning tegenover.

Maak bij nieuwbouw altijd duidelijke afspraken over de betalingen. Nooit alles vooraf, maar in termijnen die gekoppeld zijn aan duidelijke afspraken.

Hoe financier je je droomhuis?

Wie het huis gebruikt als tweede woning kan daarvoor heel soms een tweede hypotheek afsluiten. Maar let op! De hypotheekrente is dan niet aftrekbaar. Bovendien wijst De Hypotheker erop dat veel geldverstrekkers terughoudend zijn met het financieren van vakantiewoningen in het buitenland. Alleen ‘klanten waarin men veel financieel vertrouwen heeft’ kunnen soms een hypotheek afsluiten voor een huis in Frankrijk, België of Duitsland. Meestal gaat het dan om zeer vermogende klanten.

Als er overwaarde zit op het huis in Nederland, dan kan de bank die hypotheek soms verhogen. Dat geld kan dan onder voorwaarden worden gebruikt voor de aanschaf van een vakantiehuis. Kom je er met de eigen bank niet uit, dan kun je een hypotheek afsluiten bij een bank in het land waar je de woning koopt. Dat hoeft niet ingewikkeld te zijn, mits je aan de criteria voldoet. Hou er rekening mee dat je niet het hele aankoopbedrag kunt lenen: meestal niet meer dan 70 procent van de koopprijs.

Bijkomende kosten verschillen nogal

Als je hebt berekend wat je aan de aanschaf van een vakantiewoning kunt uitgeven, moet je rekening houden met bijkomende kosten. In Spanje lopen de kosten per regio uiteen van zo’n 6 tot 11 procent en zo’n 3 procent voor de notaris. Soms komt daar nog een advocaat bij voor 1 à 2 procent.

In Frankrijk zijn de tarieven deels afhankelijk van de waarde van de woning en daar gaan de kosten koper snel richting de 10 procent. Afhankelijk van het type woning zijn er daarnaast ‘servicekosten’. In een appartementencomplex of op een bungalowpark liggen die vaak vast. Heb je een vrijstaand eigen huis? Dan ontkom je vaak niet aan extra kosten voor onderhoud et cetera. De verschillen per woning zijn groot, maar service- en onderhoudskosten van een paar honderd euro per maand zijn niets bijzonders.

* Dit zijn voorbeelden van te koop staande woningen in februari 2020.

Mooie bron van inkomsten

Websites als Airbnb hebben het voor particulieren veel makkelijker gemaakt iets te verhuren en zo kan een huis een mooie bron van inkomsten zijn. Maar reken

je niet meteen rijk. In Frankrijk mag je bijvoorbeeld tot zo’n €900 per jaar belastingvrij verhuren. Daarboven betaal je tussen de

5,6 en 10,6 procent belasting. Je wordt geacht daarvan zelf aangifte te doen.

In Spanje zijn er per regio verschillen, maar over het algemeen moet je eerst een verhuurlicentie aanvragen en daarna ook aangifte doen van huurinkomsten. Daarover betaal je meestal zo’n 19 procent. Soms is er een aanvullende toeristenbelasting. Daarnaast kunnen er aanvullende verhuurregels zijn in een appartementencomplex of op het park waar een woning staat. Het advies is daarom: laat je ter plaatse goed informeren over verhuurmogelijkheden en kosten.

Advies van Rob Smulders

Rob Smulders, oprichter van Mondi, de belangenbehartiger voor aspirant-kopers en eigenaren van een (tweede) woning in het buitenland.

Rob Smulders: ”Het goede nieuws is dat een huis kopen in het buitenland bijna altijd goed gaat. Maar áls het mis gaat, kan dat grote financiële en emotionele gevolgen hebben. Dat je een huis koopt waar nog een hypotheekschuld of claim op rust bijvoorbeeld. Dus in welk land je ook zoekt: beknibbel niet op deskundigheid.

Dat begint met een professionele en deskundige makelaar. Omdat we daar veel vraag naar krijgen, kunnen we onze leden daar inmiddels goed bij helpen. Niet alleen in Frankrijk en Spanje, maar ook in Portugal en Italië. Die landen zijn inmiddels populairder dan Frankrijk. Spanje staat nog steeds met stip bovenaan, vooral dankzij het enorme aanbod, en er wordt nog meer bijgebouwd. Nieuwbouw kan mooi zijn, maar er worden heel wat visieloze projecten verkocht en gerealiseerd. Er is dan naast de villa’s en appartementen bijvoorbeeld weinig te beleven in de directe omgeving: geen winkels, geen restaurantjes of ander vermaak. Dat kan dan tegenvallen.

Als we in Nederland een huis kopen, is er al heel veel goed geregeld en weten we vaak precies waar we willen wonen. Niet alleen de plaats, maar vaak zelfs de wijk. In het buitenland kijken we vooral naar de prijs en zo kun je ergens terechtkomen waar je liever niet woont. De voorbeeldwoningen van €150.000 in dit artikel is in mijn optiek een beetje appels met peren vergelijken. Het kan zijn dat dezelfde woning door een andere makelaar voordeliger wordt aangeboden, want in Spanje en Frankrijk is zelden sprake van exclusiviteit voor verkoop van een woning. Het is dus verstandig om te achterhalen of de makelaar ook daadwerkelijk de juridische eigenaar vertegenwoordigt.

Wie een tweede huis overweegt, kijkt in eerste instantie door een vakantiebril naar een woning. Dat is geen probleem als je deskundig begeleid wordt. Zodat je weet wat je koopt, wat het waard is en van wie je het koopt. In binnen- en buitenland zijn goede taxateurs, notarissen en makelaars te vinden die je daarbij kunnen helpen. Wij bieden bijvoorbeeld ook de mogelijkheid voor een juridische quickscan van een voorlopig koopcontract. Zo voorkom je verrassingen en heb

je straks een tweede huis waar

je prettig in woont.”

- Plus Magazine