Een hypotheek loopt meestal 30 jaar. In die tijd kan er veel veranderen. Het is verstandig je hypotheek geregeld tegen het licht te houden. Dat kan je (veel) geld en gedoe besparen. Plus biedt alvast een praktische checklist.

1. Betaal ik te veel rente?

Wie 20 jaar geleden een hypotheek heeft afgesloten en daar niets aan heeft veranderd, betaalt waarschijnlijk meer rente dan nodig is. Destijds stond de rente op ongeveer zes procent. Vijf jaar eerder was de gemiddelde rente zelfs rond de acht procent. Ter vergelijking: medio 2022 is het mogelijk om voor 10 jaar af te sluiten tegen ongeveer 3 procent.

Dat betekent niet dat iedereen kan overstappen naar een voordeliger hypotheek. Oversluiten brengt vaak kosten met zich mee, zoals een boete van de bank, advies- en notariskosten. Maar met ‘middeling’ kun je een deel van die kosten uitsmeren over de komende jaren en per maand toch voordeliger uit zijn.

Uit eerder onderzoek van vergelijker Ik Ben Frits bleek al dat 55 tot 75-jarigen het meest kunnen besparen op hun hypotheek: €9500 in tien jaar. Netto, dus inclusief alle oversluitkosten bij de notaris, boete, advies, etc. Informeer daarom bij de bank naar de mogelijkheden of raadpleeg een online vergelijker zoals De Hypotheekwacht van Vereniging Eigen Huis, MoneyWise en Independer.

Minder boeterente

Sinds 14 juli 2016 gelden nieuwe regels voor banken voor hoe ze de boeterente bij oversluiten moeten uitrekenen. De kans is groot dat je hierdoor minder boeterente hoeft te betalen. Het is dus nuttig nog eens te kijken naar de mogelijkheden voor een lagere rente.

2. Klopt mijn risico-opslag?

Bij het afsluiten van de hypotheek brengt de bank vaak een risico-opslag (of renteopslag) in rekening. Dit is een renteverhoging voor alle woningen die niet vallen onder de Nationale Hypotheek Garantie. De opslag kan oplopen tot 0,95 procent boven op de basishypotheekrente.

Met deze extra kostenpost dekt de bank het risico van wanbetalers af. Wanneer je in de loop der jaren aflost, wat vanzelf gebeurt bij een annuïteiten- of lineaire hypotheek, daalt het risico dat de bank loopt. Stijgt het huis ook nog eens in prijs, dan maakt dit het risico voor de bank alleen maar kleiner.

De meeste banken hanteren landelijk drie tot vijf risicoklassen. Zodra de schuld zakt tot onder de 90 procent van de woningwaarde, daal je een trede op de risicoladder. De renteopslag kan dan omlaag van bijvoorbeeld 0,7 procent naar 0,5 procent. Of de opslag kan zelfs helemaal vervallen. Die tienden van procenten lijken misschien weinig, maar over de hele looptijd kan dat een verschil betekenen van duizenden euro’s.

Volgens de hypotheekregels hoeft de bank de risico-opslag alleen te verlagen bij een herziening van de rente, meestal eens in de vijf of tien jaar. Maar je hebt bij de meeste banken het recht tussentijds te vragen om een verlaagde opslag als de waarde van het huis veel groter is dan de lening. Uit onderzoek van de Vereniging Eigen Huis blijkt dat onder anderede drie grote hypotheekbanken ABN Amro, ING en Rabo de opslag niet automatisch verlagen. Je moet daar als woningbezitter zelf achteraan gaan. De banken Reaal en ASR verminderen hun risico-opslag wel automatisch tussen twee renteperiodes in.

Sommige geldverstrekkers, zoals SNS, Aegon en Triodos Bank, eisen een taxatierapport wanneer je tussentijds om een lagere opslag verzoekt. Andere banken nemen genoegen met de laatste WOZ-

opgave als schatting van de actuele woningwaarde. Zo kan een hoge WOZ-waarde dus ook in je voordeel uitpakken.

Op de website van Vereniging Eigen Huis staat een overzicht van de rentetoeslagregels bij verschillende banken en een voorbeeldbrief om verlaging aan te vragen.

3. Klopt mijn overlijdensrisicoverzekering?

Veel banken eisen een overlijdensrisicoverzekering (ORV) wanneer de hypotheek hoger is dan 80 procent van de woningwaarde. Een belangrijke verzekering, want wanneer een bewoner overlijdt, komt de verzekering tot uitkering. Vaak om (een deel van) de hypotheek af te lossen. Zo kan de ander in het huis blijven wonen.

Op die ORV kun je flink besparen, want uit onderzoek van vergelijker MoneyWise blijkt dat de premies de afgelopen jaren meer dan gehalveerd zijn. Gemiddeld gaat dat al snel om een besparing van €50 per maand. Zelfs als je jaren ouder bent. Let wel op: sommige banken vragen zo’n €250 administratiekosten voor het afsluiten van een andere ORV. Soms is de ORV zelfs helemaal overbodig, bijvoorbeeld wanneer er flink is afgelost op de hypotheek. De bank moet wel toestemming geven voor het opzeggen van de ORV.

4. Kan ik oversluiten?

Een hypotheek (her)financieren op basis van een laag inkomen en veel overwaarde is niet altijd makkelijk. Want het inkomen blijft belangrijk bij het bepalen hoeveel je mag lenen. Toch zijn er mogelijkheden als je door het oversluiten van de hypotheek aantoonbaar lagere maandlasten krijgt. Of dat altijd kan, is lastig te voorspellen. Informeer naar de mogelijkheden bij de bank(en) of een tussenpersoon.

Voor wie een nieuwe hypotheek wil afsluiten of een bestaande hypotheek wil oversluiten, hanteert de geldverstrekker in principe geen leeftijdsgrens. De bank kijkt wel naar het (toekomstige) inkomen.

Veel mensen hebben na hun AOW een lager inkomen en kunnen daardoor niet het beoogde bedrag lenen. Dat speelt overigens al 10 jaar voor het bereiken van de AOW-leeftijd. Vanaf dat moment moeten banken namelijk rekening houden met het pensioeninkomen. Je doet er dan ook goed aan om hiernaar te kijken voordat je binnen die tienjaarstermijn voor de AOW komt.

Ben je nu bijvoorbeeld 58 jaar en verdien je €50.000, dan kun je op basis van dat inkomen nu ongeveer €220.000 lenen. Maar omdat je binnen 10 jaar de AOW-leeftijd bereikt, moeten banken ook rekening houden met het pensioen-inkomen. Als het pensioeninkomen na de AOW-leeftijd nog €30.000 is, kun je nog €145.000 lenen. Het verschil moet dan zijn afgelost vóór het bereiken van de AOW-leeftijd. In dit voorbeeld dus binnen 9 jaar. De maandlasten die daarbij horen zijn vaak te zwaar, waardoor het niet mogelijk is om een nieuwe hypotheek voor dat bedrag af te sluiten.

Na de AOW-leeftijd ziet het plaatje er soms beter uit; je kunt dan zelfs meer lenen.

5. Los ik genoeg af?

Aflossingsvrij?

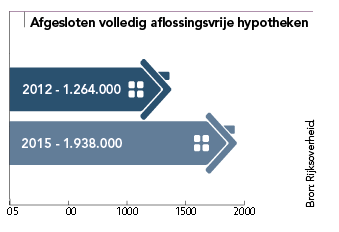

De Nederlandsche Bank (DNB) heeft er de afgelopen jaren herhaaldelijk voor gewaarschuwd: huizenbezitters lossen niet of te weinig af op hun hypotheek. De boosdoener: aflossingsvrije hypotheken. Jaren geleden nog populair door de lage maandlasten. Inmiddels is die ruimte voor nieuwe hypotheekklanten aan banden gelegd: volledig aflossingsvrije hypotheken zijn nu verboden.

Bestaande klanten mochten hun (volledig) aflossingsvrije hypotheek wel gewoon houden. Dat klinkt als goed nieuws. Uit onderzoek van ING komt naar voren dat bijna de helft van de 50-plussers met een aflossingsvrije hypotheek zich hierover geen zorgen maakt. Zij denken dat zij straks probleemloos hun hypotheek kunnen verlengen zodra die na dertig jaar afloopt. Vaak lukt dit niet. DNB schat dat in 2035 zo’n 700.000 huishoudens te maken krijgen met deze problematiek. Dan blijft vaak het verkopen van het huis aan het einde van de looptijd van de hypotheek het enige alternatief. Wil je dat voorkomen? Los dan (een flink deel) van de hypotheek af. Of bouw vermogen op waarmee je straks kunt aflossen.

Help! Een woekerpolis

Naast de aflossingsvrije hypotheken zijn vooral in de jaren negentig miljoenen woekerpolissen verkocht. Onder meer als beleggingshypotheken. Daarbij los je niet af, het geld gaat in een pot die na 30 jaar tot uitkering komt. Maar voor deze constructies brachten banken en verzekeraars hoge kosten in rekening. Zo hoog dat de inleg (veel) minder oplevert dan verwacht. Het gevolg daarvan is te weinig geld om de hypotheek af te lossen. Maar dat probleem ‘voel’ je pas aan het einde van de looptijd. Inmiddels worden deze hypotheken niet meer verkocht, zijn er veel rechtszaken gevoerd, consumenten geïnformeerd en schadevergoedingen uitgekeerd. Maar de overgrote meerderheid van de gedupeerden heeft (nog) geen stappen ondernomen en laat de woekerpolis gewoon doorwoekeren.

Een woekerpolis? Kom dan in actie. Ga na of het gunstig is de polis af te kopen. Door nieuwe belastingspelregels kan dat nu makkelijker dan voorheen. Met de afkoopwaarde kun je een deel van de hypotheek aflossen en die omzetten naar een hypotheekvorm waar je daadwerkelijk mee gaat aflossen.

Meld je aan bij de Verenging Woekerpolis. Zo weet je zeker dat je in aanmerking komt voor een extra schadevergoeding als de vereniging een rechtszaak tegen de geldschieter wint.

6. Is het slim om extra af te lossen?

Nu de spaarrente rond de nul procent cirkelt, lijkt extra aflossen met spaargeld een goed idee. Dit geldt zeker als er meer dan €30.000 spaargeld per persoon is, want daarboven betaal je spaartaks. Van de miljarden euro's die op spaarrekeningen staan is ongeveer 85 procent vrij opneembaar. Dat betekent dat deze spaarders een lage rente krijgen en er vaak geld op toeleggen. Aflossen lijkt dan een goed alternatief. Maar let op! Het Nederlands Instituut Budgetvoorlichting wijst op het belang van een gezonde buffer. Bovendien: als je €10.000 aflost, levert dat per jaar een voordeel van op van een paar honderd euro. Dat voel je niet echt.

Daarna heb je blijvend minder belastingvoordeel, want als je gaat verhuizen naar een ander huis moet je de overwaarde gebruiken voor dat nieuwe huis. Kortom: al het geld dat je in stenen stopt, zit daar ‘vast’. Zorg daarnaast ook voor een gezonde buffer.

TIP: Als je de hypotheek volledig aflost, vraagt de bank je doorgaans de hypotheek te laten doorhalen bij het Kadaster. Dat is niet verplicht. Als je dat niet doet, kun je later eventueel opnieuw een hypotheek afsluiten bij dezelfde geldverstrekker, zonder dat je weer naar de notaris hoeft.

7. Wat betekent de aflosboete (afschaffen wet-Hillen) voor mij?

Honderdduizenden woningbezitters hebben de hypotheek (bijna) helemaal afgelost. Daardoor hoeft deze groep geen eigenwoningforfait te betalen. Dat forfait is een soort bijtelling op basis van de waarde van de woning. Meestal 0,75% van de WOZ-waarde.

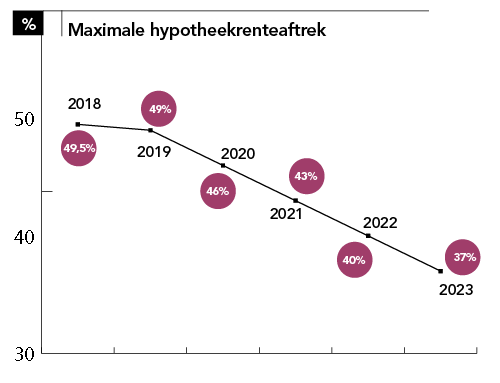

Als de rente die je mag aftrekken lager is dan het forfait, hoef je de bijtelling niet te betalen. Deze regeling wordt ook wel de ‘wet-Hillen’ genoemd en deze is in 2019 afgeschaft. Daarmee is voor een grote groep (met name ouderen, zie grafiek) een eind aan een belastingvoordeel gekomen. Wat dat voor de gedupeerden betekent, is natuurlijk afhankelijk van verschillende factoren, zoals het inkomen en de waarde van de woning. In de meeste gevallen leverde de regeling een netto-voordeel op van zo’n €1500 per jaar. Dat voordeel zijn woningbezitters niet in één klap kwijt, want de regeling wordt de komende jaren afgebouwd.

8. Hoeveel blijft er aftrekbaar? En hoelang nog?

Wie in de hoogste belastingschijf zit, betaalt over dat deel meer dan 50 procent belasting. Hoe meer belasting je betaalt, des te gunstiger de hypotheekrenteaftrek. Dit wordt soms gezien als een ‘rijkensubsidie’. Deze aftrek in de hoogste schijf wordt (versneld) afgebouwd; zie de grafiek. Op onder meer 'berekenhet.nl' is snel uit te rekenen wat de maandelijkse gevolgen kunnen zijn.

Zit je niet in het hoogste tarief? Dan raken deze veranderingen je niet. Maar let dan wel op: de maximale hypotheekrenteaftrek is 30 jaar. Had je eerder een hypotheek of is ooit een deel overgesloten? Dan kan het zijn dat over een aantal jaren de aftrek vervalt. De hypotheekverstrekker kan hier meer over vertellen.

Met dank aan Jeroen Wolfsen van MoneyWise.