Meer dan de helft van de 50-plussers heeft een volledig aflossingsvrije hypotheek, zo blijkt uit Plusonderzoek. Niet aflossen betekent goedkoop wonen. Maar het kan ook voor problemen zorgen.

Sinds de jaren 90 zijn er miljoenen aflossingsvrije hypotheken verkocht. Gedurende de looptijd – meestal dertig jaar – hoef je daarbij niet af te lossen. In de tussentijd betaal je alleen rente en woon je goedkoop. Maar de schuld blijft staan. Die los je pas af aan het einde van de looptijd. Daarin zit een risico. Want misschien heb je genoeg gespaard om af te lossen of is het huis meer waard geworden en kun je het verkopen, maar misschien ook niet.

Bij een annuïteiten- en lineaire hypotheek ben je verplicht gedurende de looptijd af te lossen. Bij een (bank)spaar- of beleggingshypotheek bouw je een kapitaal op waarmee je de schuld na dertig jaar – als het goed gaat – in één keer betaalt. Dat geeft hogere maandlasten en meer zekerheid. Tenminste: bij een annuïteiten- en lineaire hypotheek. Want bij sommige beleggings- en spaarhypotheken bleek de afgelopen jaren het rendement tegen te vallen en waren er hoge kosten: woekerpolissen. Daardoor zijn er nu veel mensen die aan het eind van de looptijd geld tekortkomen.

In vergelijking met een woekerpolis is een aflossingsvrije hypotheek glashelder: je spaart niets. De komende twintig jaar lopen meer dan 700.000 van deze hypotheken af. Wat moet je doen als je aan het eind van de looptijd het huis niet wilt of kunt verkopen? De eerste optie is: hopen dat de bank de hypotheek verlengt. De meeste banken werken daaraan mee, zo blijkt uit onderzoek van de Consumentenbond (zie ook de tabel).

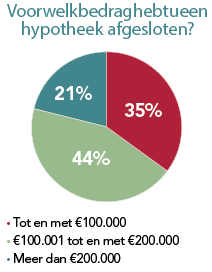

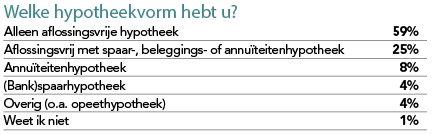

Uit het ons onderzoek onder vierhonderd 50-plussers van het Plus Panel met een aflossingsvrije hypotheek blijkt dat meer dan de helft van de ondervraagden (59 procent) helemaal niet aflost. Daarbij heeft nog eens een kwart een gedeeltelijke aflossingsvrije hypotheek in combinatie met een andere vorm. Met andere woorden: meer dan acht van de tien deelnemers aan dit onderzoek heeft aan het eind van de looptijd een schuld.

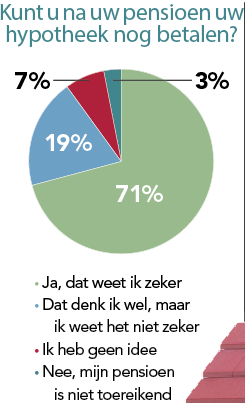

Of de aflossingsvrije hypotheek betaalbaar blijft, is maar de vraag. 112 van de ondervraagden zijn nog niet met pensioen en een derde daarvan heeft op zijn minst twijfel of het inkomen daarna toereikend is voor de hypotheeklasten. Bovendien kijkt de bank naar het inkomen om te bepalen hoeveel je kunt lenen. De bank kan kiezen voor ‘standaard inkomen’ of voor het soepeler ‘werkelijke lasten’. Als een huis overwaarde heeft, hanteren banken vaak de ‘werkelijke lasten’, waardoor er meer mogelijkheden zijn.

Voor de meeste ondervraagden is de hypotheek op dit moment geen probleem. Maar dat betekent niet dat het zo blijft. Voor iedereen die op 31 december 2000 al een hypotheek had, geldt vanaf 2031 de dertigjaarsnorm. Dat betekent dat je maximaal dertig jaar lang recht hebt op hypotheekrenteaftrek. Had je een hypotheek voor die datum en trek je al dertig jaar lang hypotheekrente af, dan bestaat de kans dat dit na verlenging niet meer kan. Daarnaast loopt de maximale aftrek tot 2041 stapsgewijs terug van nu 49 naar 37,05 procent. Gevolg: hogere maandlasten. Dus zelfs als het lukt een hypotheek te verlengen of opnieuw af te sluiten, kan het zo zijn dat de netto-maandlasten de komende jaren flink stijgen doordat je verplicht moet aflossen en/of door minder belastingvoordeel. De vraag is dan of je het huis die maandlasten nog waard vindt.

Zo’n nieuwe hypotheek is niet altijd vanzelfsprekend. Voor Rabobank-klanten met een aflossingsvrije hypotheek is er goed nieuws. Bij die bank loopt de hypotheek niet af, maar gewoon door. Als je na dertig jaar rente blijft betalen, is er niks aan de hand.

Pas bij een overlijden en/of verkoop van de woning moet de schuld worden afgelost. Zo eenvoudig is het niet altijd, maar verreweg de meeste geldverstrekkers bieden mogelijkheden om te verlengen, zo blijkt uit eerder onderzoek van de Consumentenbond. Alleen enkele nieuwe spelers zoals IQWoon en Merius bieden die mogelijkheid niet.

Bij de banken die het wel bieden, zijn er flinke verschillen. ING verlengt bijvoorbeeld niet meer dan tien jaar, SNS tot dertig jaar. Soms wil een bank een recente waardebepaling van de woning. Een gratis WOZ-beschikking van de gemeente kan daarvoor voldoende zijn, soms is een taxatie nodig.

Dat kost snel een paar honderd euro extra. Als de waarde van de woning hoger is dan de hypotheekschuld, is er sprake van overwaarde. Dat biedt vaak meer mogelijkheden, omdat banken dan minder streng naar het inkomen kijken. Banken raden bij verlengen wel advies aan, maar dat is niet overal verplicht.

Soms is het niet mogelijk om de hele aflossingsvrije hypotheek te verlengen en moet je in elk geval voor een deel gaan aflossen. Dat betekent: hogere maandlasten. Wil je of kun je niet verlengen? Dan moet je een nieuwe hypotheek afsluiten alsof je een nieuwe klant bent. In dat geval gelden meestal strengere regels en hogere kosten, voor onder meer de notaris en advies.

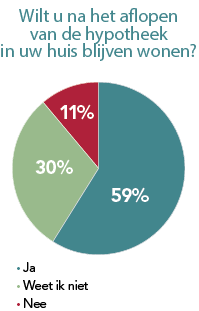

• Dan reken ik erop dat ik een huurhuis kan vinden

• Dan reken ik erop dat ik een kleinere woning kan kopen

• Dan weet ik niet wat ik moet doen

• Dan heb ik andere plannen

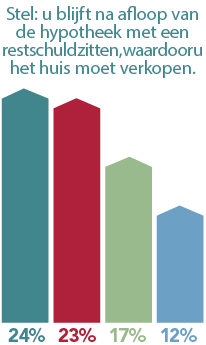

Bijna de helft van de ondervraagden rekent erop dat ze kleiner kunnen gaan wonen in een huur- of koophuis. Die verwachting is niet reëel. Volgens de Woonbond is het tekort aan betaalbare huurwoningen inmiddels opgelopen tot 235.000. Aangezien er niet snel genoeg bijgebouwd wordt, loopt dat tekort tot 2020 verder op. Reken dus niet zonder meer op een geschikte huurwoning. Als dat al lukt, is dat vaak pas na lang wachten. Ben je van plan te huren in de toekomst? Informeer dan bij de gemeente of de lokale woningbouwvereniging naar de mogelijkheden.

Kopen dan maar? Als er na de verkoop geld overblijft, biedt dat natuurlijk mogelijkheden, maar de woningprijzen zijn sterk gestegen, juist voor appartementen. Als je na verkoop eerst de volledige schuld moet aflossen, blijft er vaak niet genoeg over. In veel gevallen is dan toch een hypotheek nodig. Wacht daarom niet tot het laatste moment om meer inzicht te krijgen in de waarde van de woning en de prijzen van appartementen in de buurt.

Aflossingsblij?

De Nederlandse Vereniging van Banken (NVB) wijst sinds vorig jaar ook op risico’s van aflossingsvrije hypotheken met de campagne ‘Aflossingsblij’. 82 procent van de ondervraagden heeft van de campagne gehoord en 5 procent geeft aan dat de campagne heeft aangezet tot extra aflossingen. Een kwart van de ondervraagden lost al af op de hypotheek.

Soms met een vast bedrag per maand, soms ook met een bedrag per jaar. Ronald Veld, projectleider Aflossingsvrije Hypotheken van de NVB, benadrukt dat de campagne zich puur richt op bewustwording. “Het enige wat we willen is dat klanten nadenken over hun financiële toekomst. Zodat je – zo nodig – nu al maatregelen kunt treffen om straks zorgeloos in je huis te blijven wonen.” Extra aflossen is, als je puur naar de kosten en de opbrengsten kijkt, niet altijd een goed idee. Zie ook het interview met financieel planner Paul van der Kwast.

Je stopt het geld van de overwaarde in stenen en het daaruit halen is niet altijd eenvoudig. Soms biedt het omzetten van de hypotheek naar een andere vorm een betere oplossing. Zelf een vermogen bij elkaar sparen om af te lossen is een mogelijkheid, maar dat vraagt ook meer discipline.

Er is niet één passend antwoord te geven op de vraag wat je het beste kunt doen met je aflossingsvrije hypotheek. Zet daarom eens op een rijtje wat de schuld nu en straks is, wat de maandlasten in de toekomst zullen zijn en of het inkomen daarvoor genoeg is. Maak ook eens een afspraak met de bank of een adviseur om te kijken naar de mogelijkheden. Zo’n eerste gesprek is meestal gratis.

Uit de praktijk van Financieel Planner - Paul van der Kwast:

“Veel van mijn klanten vragen zich af of aflossen verstandig is. Dat kan ik nooit op voorhand zeggen, want elke situatie is anders. Als ik het doorreken, valt het mij op dat het meestal niet voordelig is om extra af te lossen. Integendeel. Sommige huizenbezitters lossen graag extra af omdat hun maandlasten dan omlaag gaan. Natuurlijk dalen de maandlasten als je minder hypotheekrente betaalt. Maar aflossen gaat ook ten koste van je spaargeld. Zeker als de hypotheekrente die je betaalt laag is, duurt het erg lang voordat je zo’n extra aflossing hebt terugverdiend.

Een voorbeeld. Stel dat je de hypotheek met €10.000 aflost en je betaalt 2,5 procent aan hypotheekrente, dan bedraagt het voordeel €250 per jaar. Meestal is het voordeel nog kleiner, omdat je vanwege de hypotheekrenteaftrek over die €10.000 netto minder dan €250 betaalt. In dit voorbeeld duurt het veertig jaar voordat je deze investering van €10.000 hebt terugverdiend. Namelijk €10.000 gedeeld door €250. Natuurlijk heb je meteen meer overwaarde: de hypotheekschuld is kleiner, dus als je je huis verkoopt, houd je meer over.

Maar de overwaarde zit dan in stenen. En met stenen kun je geen boodschappen doen. Toch is aflossen lang niet altijd een slecht idee. Bijvoorbeeld als je meer geld hebt dan je ooit zult opmaken. Zeker als het alternatief een spaarrente is van bijna 0 procent. Als je aflost, betaal je ook minder vermogensbelasting. Als je een hoge hypotheekrente betaalt die nog lange tijd vaststaat, kan aflossen eveneens een verstandige keuze zijn. De terugverdientijd is in dat geval korter dan bij een lagere rente.

Een andere reden om af te lossen kan zijn omdat de aflossingsvrije hypotheek een einddatum heeft. In de praktijk gaan veel banken daar pragmatisch mee om en verlengen zij vrijwel altijd de looptijd. Het is ook geen goede pr als je bekendstaat als de bank die zijn klanten – die altijd netjes hebben betaald – uit huis zet.

Wanneer je je wel zorgen moet maken? Als je een huis hebt dat onder water staat: de schuld is dan hoger dan de marktwaarde. Dat vinden hypotheekverstrekkers niet leuk. Ook als je boven de 55 bent en geen of weinig pensioen hebt, moet je goed nadenken over de toekomst. Kun je over tien jaar de rente nog wel betalen? Als dat misschien niet kan, heb je nu nog mogelijkheden om iets te regelen.”

- Plus Magazine